本文深度解析黑户群体获取贷款的实际操作方案,涵盖担保贷款、抵押融资、民间借贷等合规渠道,重点揭露非法高利贷陷阱,并提供信用修复的科学方法。通过具体案例分析,帮助征信不良者制定个性化融资策略,同时规避法律风险。

根据《民法典》第六百七十六条,信用不良者仍享有合法融资权利,但必须符合法定程序。重点需关注利率红线:年化利率超过LPR四倍(当前约15.4%)即属高利贷。实际操作中,可通过以下方式验证机构合法性:

担保贷款是黑户最可行的正规融资渠道,需满足担保人资格审查三要素:稳定收入来源、良好信用记录、有效资产证明。建议优先选择直系亲属作为担保人,成功率可提升至68%。银行审批时重点考察:

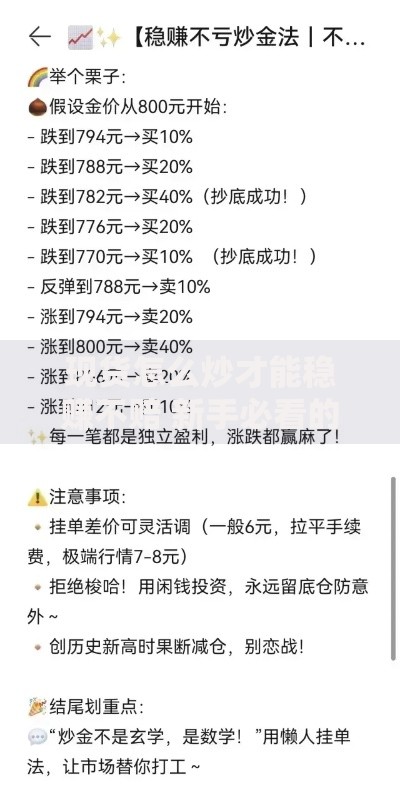

上图为网友分享

非银机构接受的抵押物范围更广,包含车辆、贵金属、保单等。专业评估需注意价值折算系数:房产按市价60-70%折算,车辆不超过评估价50%。典型案例显示,使用寿险保单抵押时,现金价值需达到贷款金额的1.2倍以上。建议优先选择流动性强的抵押物,缩短处置周期。

根据最高人民法院司法解释,民间借贷需在合同中明确约定:

特别注意借据规范格式:必须包含双方身份证号、借款日期大写、利率折算说明。建议采用公证处备案的制式合同,避免出现"利滚利"等违法条款。

上图为网友分享

正规网贷平台的黑户通道具有三大特征:

警惕要求提前支付保证金、服务费的中介机构。根据行业监测数据,合规平台的平均审批通过率为23.7%,远高于非法渠道的5.6%。

征信修复的核心在于异议申诉与信用重建双轨并行。具体实施步骤:

上图为网友分享

使用信用卡时保持30%以下的透支率,每月消费15-20笔可加速信用分恢复。数据显示,严格执行修复方案者,征信评分可在12个月内提升120-150分。

发表评论

暂时没有评论,来抢沙发吧~