摘要:2025年手机app贷款领域迎来全新政策调整,本文深度解析新口子的申请条件、平台选择策略、风险防范要点及未来趋势,帮助用户全面掌握合规借贷路径。

目录导读

- 2025手机app贷款新口子有哪些政策变化?

- 如何选择适合的2025手机app贷款平台?

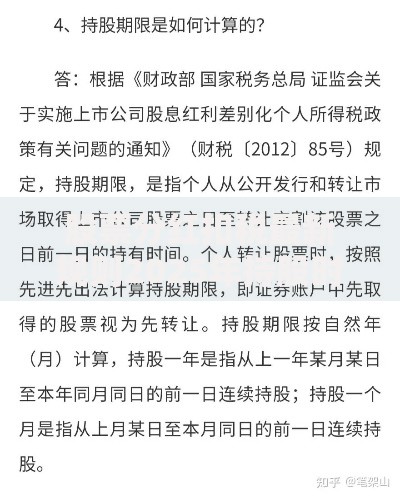

- 2025手机app贷款新口子申请条件详解

- 新口子放款速度与额度限制分析

- 防范2025贷款新口子风险的6大策略

1. 2025手机app贷款新口子政策变化解读

2025年金融监管部门针对移动端贷款实施三大核心改革:首先要求所有平台必须接入央行征信2.0系统,实现借贷数据实时同步;其次将最高年化利率从24%调整为18%,但允许优质用户享受最低12%的差异化定价;第三推出数字信用护照制度,整合社保、税务、消费等多维度数据。值得注意的是,新规明确禁止平台使用「砍头息」「隐形服务费」等违规收费模式,要求所有费用在申请界面首屏完整公示。

上图为网友分享

2. 合规平台筛选方法论

选择2025年新型贷款app需重点核查以下资质:

- 是否持有银保监会颁发的网络小额贷款牌照

- 隐私政策是否通过国家信息安全三级认证

- 合同是否包含「冷静期条款」(3天无理由撤销权)

建议优先选择与国有银行达成资金存管合作的平台,例如工行、建行等战略合作伙伴。同时需警惕打着「秒批」「零门槛」旗号的非持牌机构,这些平台可能涉及高利贷或数据倒卖风险。

3. 申请条件与信用评估体系

2025年新口子普遍采用四维信用评估模型:

- 基础身份认证:需完成三级实名认证(身份证+人脸识别+银行卡验证)

- 收入稳定性验证:要求提供至少12个月社保/公积金缴纳记录

- 数字行为评分:分析用户近半年移动支付、线上消费等数据

- 负债压力测试:综合计算现有信贷产品使用率

特殊群体如自由职业者可选择

「贡献值替代方案」,通过上传作品版权、项目合同等补充材料提升授信通过率。

上图为网友分享

4. 放款效率与额度管理机制

新型贷款平台通过区块链技术实现「三分钟极速放款」,但需注意:

- 单笔最高额度限制为年收入的50%

- 首贷用户初始额度不超过3万元

- 连续按时还款可解锁阶梯提额权限

建议用户采用

「多平台分散借贷」策略,单平台使用率控制在70%以下以维持良好信用评级。提前还款需关注违约金条款,部分平台对6期内提前结清收取1%手续费。

5. 风险防范与权益保障措施

针对可能出现的风险场景,用户应当:

- 开启「防骚扰模式」限制非工作时间催收

- 定期通过央行征信APP核查借贷记录

- 警惕要求「验证金」「解冻费」的诈骗话术

- 留存电子合同及还款凭证至少3年

若遇纠纷可优先通过平台内置的

智能调解系统协商,必要时可向地方金融纠纷调解中心申请介入。2025年新施行的《数字信贷权益保护条例》明确规定用户享有数据修改权和算法解释权。

上图为网友分享

暂时没有评论,来抢沙发吧~