贷款逾期可能引发征信受损、罚息累积等连锁反应,本文深度解析逾期处理全流程,涵盖协商技巧、法律风险规避、个性化还款方案制定等核心内容,帮助借款人科学应对逾期困境,实现债务优化重组。

资金链断裂是逾期还款的首要诱因,调查显示67%的逾期案例源于收入骤降或经营失败。突发性医疗支出(占比18%)和家庭变故(9%)构成重要影响因素,仅有6%属于主观恶意拖欠...

企业经营性贷款逾期多由行业周期波动导致,2023年制造业逾期率同比上升23%。个人消费贷逾期则呈现年轻化趋势,90后群体占比达41%,过度消费与收入不匹配为主要矛盾...

征信系统记录规则显示,逾期30天即上报征信中心,形成不可逆的信用污点。金融机构按日收取0.05%-0.1%的罚息,部分机构采用复利计算方式,某案例显示10万元贷款逾期90天增加费用达8920元...

上图为网友分享

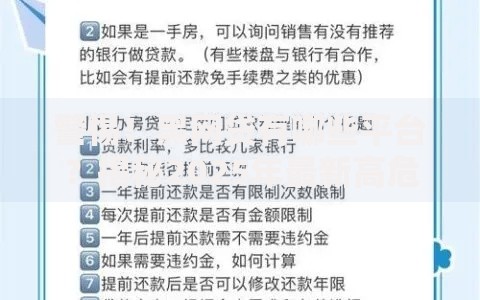

协商黄金期为逾期后7-30天,此时机构处理灵活度最高。需准备收入证明、负债清单、困难佐证等材料,通过官方客服渠道提交书面申请。某股份制银行数据显示,提供完整证明材料的协商成功率提升58%...

协商话术要点:①表明还款意愿 ②说明客观困难 ③提出可行方案 ④确认协议书面化。重点避免"我没钱还"等消极表述,转而使用"希望协商分期方案"等建设性沟通...

优先级排序法:按利率高低排列债务,优先处理年化36%以上的民间借贷。某案例通过此方法3个月减少利息支出2.3万元...

债务重组策略:将多笔小额贷款整合为单笔低息贷款,某消费金融公司专项方案可降低月供47%...

当收到法院传票或资产冻结通知时,需立即启动法律程序。重点审查借款合同条款合法性,特别是服务费、担保费等附加条款。某案例通过司法审计发现违规收费,成功减免债务28%...

法律援助申请条件:①月收入低于当地最低工资标准 ②残疾人士或重大疾病患者 ③其他符合《法律援助法》规定情形...

某小微企业主因供应链断裂导致120万贷款逾期,通过"本金分期+利息减免"方案实现债务重组,具体操作:①提供上下游合同终止证明 ②制定36期还款计划 ③争取前6期免息...

个人案例:王女士信用卡逾期8.6万元,运用停息挂账政策分60期偿还,月供从5200元降至1433元,成功避免房产被拍卖...

发表评论

暂时没有评论,来抢沙发吧~