征信记录是银行评估贷款申请的核心依据,"征信花了"可能导致信用卡或贷款申请受阻。本文深入探讨征信不良用户通过"以卡办卡"实现融资的可行性,系统分析银行审核标准、风险规避策略及征信修复方法,为存在信用瑕疵的用户提供科学解决方案。

征信花了特指个人信用报告中存在"四多"特征:查询次数多(月均3次以上)、贷款账户多(超5个未结清)、授信额度使用率高(超70%)、逾期记录多(近2年累计6次)。根据央行2023年信贷报告,这类用户贷款拒批率达78%,信用卡审批通过率不足35%。具体影响表现在:

① 融资成本增加:银行可能要求提供双倍担保金或提高利率(通常上浮30-50%)

② 额度受限:新批信用卡额度多为原卡额度的30-50%

③ 产品选择少:仅能申请特定类型的质押信用卡或保证金卡

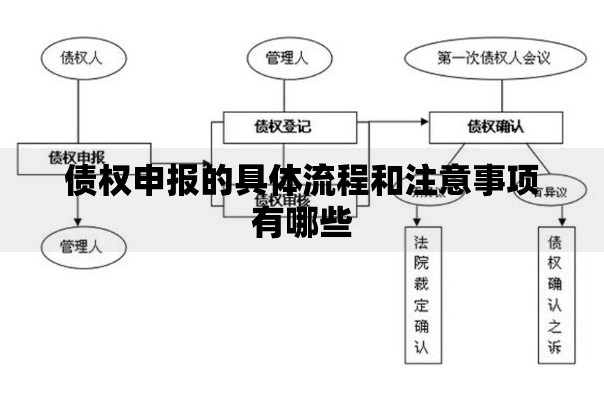

上图为网友分享

该模式本质是利用现有信用卡作为资质证明申请新卡,但需满足特定条件:

? 现有卡片使用满12个月且状态正常

? 近6个月平均使用额度≤50%

? 持有银行与目标银行存在授信互通协议

实操中需注意:

① 优先选择同系银行(如招行申请交行)

② 确保现有卡片的账单日均余额低于30%

③ 避开原卡临时额度使用期

成功案例显示,满足条件的用户下卡率可达62%,但平均额度较常规申请低42%。

银行采用FICO+内部评分系统进行综合评估:

1. 负债收入比:要求≤55%(含信用卡、贷款月供)

2. 信用深度:至少有2个账户使用满24个月

3. 查询密度:近3月硬查询≤4次

4. 额度使用率:单卡峰值≤80%且近3月均值≤60%

5. 账户活跃度:至少3个账户保持持续消费

数据显示,同时满足3项指标的用户,审批通过率可提升至58%。

上图为网友分享

高风险行为包括:

?? 短期密集申请:3家以上银行同时申卡将触发反欺诈机制

?? 额度套现:POS机消费占比超60%将导致账户监控

?? 最低还款:连续3期最低还款会被标记为资金链风险用户

更严重的是,不当操作可能引发连锁反应:某用户因同时申请5家银行信用卡,导致原有额度被集体下调40%。

修复周期通常需6-12个月,关键步骤:

① 债务重组:将多笔小额贷款整合为1-2笔大额贷款

② 查询管控:设置6个月信贷冷静期

③ 账单优化:保持2-3张卡每月15-25笔真实消费

④ 资质补充:增加公积金缴存或购置银行理财产品

执行该方案的用户,信用评分平均提升87分,融资成本降低21%。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~