随着互联网金融的发展,部分平台宣称“借钱不看征信”,吸引急需资金的用户。本文深度解析此类软件的运作模式,揭露隐藏风险,提供正规借贷渠道的鉴别方法,并总结安全借款的实用建议,帮助用户在保护个人权益的前提下合理解决资金需求。

市场上确实存在部分宣称“不查征信”的借贷软件,但需明确其背后的运作逻辑。这些平台主要分为三类:一是利用非央行征信的替代数据进行风控,例如手机运营商数据、电商消费记录等;二是通过超高利息覆盖风险的非法现金贷;三是社交型借贷平台,本质是民间借贷的网络化。但需注意,正规金融机构均需接入央行征信系统,完全不查征信的借贷行为涉嫌违规操作。

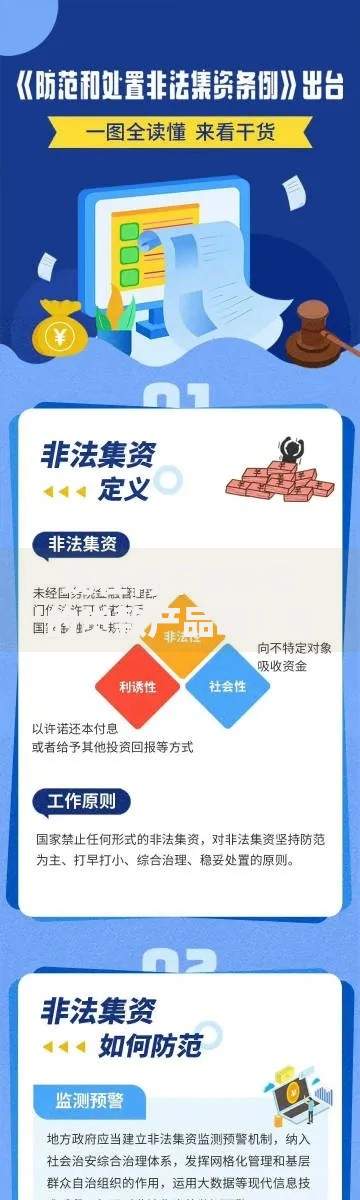

上图为网友分享

鉴别此类平台需把握三个核心要点:

1. 资质核查:在应用商店查看开发者信息,确认是否持有《金融许可证》或《小额贷款公司经营许可证》。

2. 利率检测:年化利率超过36%的需警惕,部分平台通过服务费、手续费等变相抬高成本。

3. 合同条款:正规合同需明确标注贷款用途、还款方式、逾期处理等内容,缺少关键条款的电子协议存在法律风险。

选择此类平台可能面临多重隐患:

建议遵循三级阶梯式借贷策略:

1. 优先选择银行信用贷产品,年利率普遍在4%-15%区间

2. 次选持牌消费金融公司,需确认其在全国企业信用信息公示系统的备案信息

3. 临时周转可考虑互联网巨头旗下产品,如支付宝借呗、微信微粒贷等

特殊情况下如需快速借款,务必验证平台的ICP备案号、资金存管信息以及用户评价真实性。

发表评论

暂时没有评论,来抢沙发吧~