征信记录是贷款审批的核心依据,了解征信是否存在问题至关重要。本文详细解析征信的查询方法、不良记录识别技巧,以及如何优化征信提升贷款通过率,助您顺利申请贷款。

查询征信的官方途径分为线上和线下两种形式。线上可通过中国人民银行征信中心官网提交申请,24小时内获取电子版报告;线下则需携带身份证原件到指定银行网点或自助查询机打印纸质报告。

个人每年享有2次免费查询额度,超过次数需支付10元/次的费用。企业查询需提供营业执照等材料,通过商业银行或第三方合作机构完成。

完整征信报告包含五大核心模块:

上图为网友分享

重点关注三类异常标记:

需注意逾期记录保存时效:自结清之日起保留5年,未结清记录永久存在。

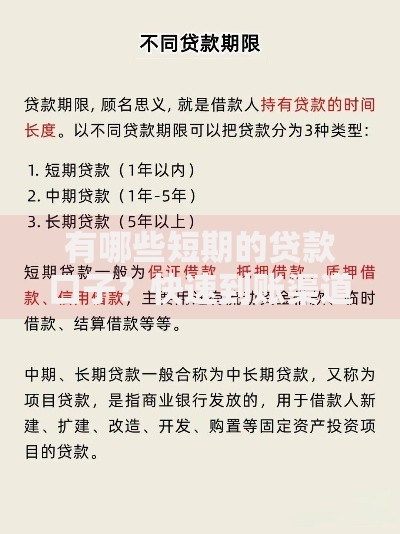

不同贷款类型对征信要求存在差异:

特别提示:征信负债率超过70%将直接影响贷款审批额度。

实施征信修复四步策略:

误区1:自查征信影响贷款审批?

事实:个人查询属于"软查询",不会纳入银行风控评估体系。

误区2:征信空白更易获批?

事实:"白户"因缺乏信用记录,多数银行会降低授信额度或要求提供担保。

误区3:逾期记录可付费删除?

事实:除数据录入错误等特殊情况,任何机构无权修改真实征信记录,需警惕征信修复骗局。

发表评论

暂时没有评论,来抢沙发吧~