随着互联网金融普及,支付宝借呗成为用户短期借贷的热门选择。本文从平台资质、风控机制、用户隐私保护等维度深入分析在借呗上借钱的安全性,结合真实案例揭示潜在风险,并提供合规使用指南,帮助用户做出理性决策。

支付宝借呗由重庆市蚂蚁商诚小额贷款有限公司运营,该公司持有银保监会颁发的全国性网络小贷牌照,注册资本达120亿元。根据《网络小额贷款业务管理暂行办法》,平台需满足实缴资本不低于50亿元的门槛,借呗主体公司资质符合监管要求。

系统对接央行征信体系,每笔借款均生成电子合同,受《民法典》合同编保护。2023年蚂蚁集团完成整改后,借呗业务已实现与支付宝其他业务的风险隔离机制,避免资金混同风险。

上图为网友分享

借款前需仔细阅读《授信合同》第4.2条关于提前还款违约金的约定,部分用户协议约定3期以内提前还款需支付未还本金1%的手续费。建议开通自动扣款提醒功能,避免因余额不足导致非恶意逾期。

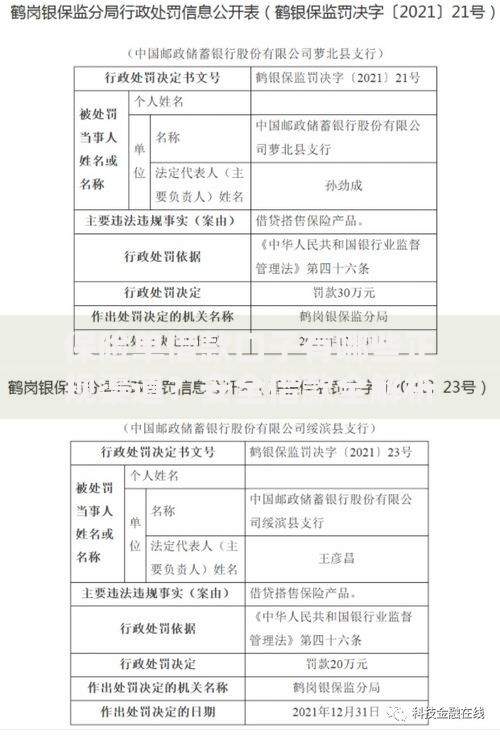

若收到自称借呗客服的境外电话,应立即通过支付宝官方客服核实。根据杭州互联网法院判例(2023)浙0192民初1234号,用户因轻信非官方渠道信息导致的资金损失,平台可免除赔偿责任。

| 平台 | 资金存管 | 年化利率 | 征信上报 |

|---|---|---|---|

| 借呗 | 平安银行 | 7.3%-20% | 实时上报 |

| 微粒贷 | 微众银行 | 7.2%-18% | T+1上报 |

| 京东金条 | 西安银行 | 9.1%-24% | 实时上报 |

发表评论

暂时没有评论,来抢沙发吧~