花户可能贷出网贷吗?这是许多信用记录不佳用户的疑问。本文深度解析花户网贷申请的核心问题,包括资质要求、审核机制、平台政策差异以及提额技巧,并提供风险防范建议。通过优化信用记录、选择合适平台及规范操作流程,花户用户仍有较高概率成功获得贷款资金。

网贷平台对花户的审核主要围绕信用修复程度、收入稳定性、负债率及平台政策四个维度展开。首先,信用评分系统并非仅看历史逾期记录,近6个月的还款行为权重占60%以上。以某头部平台为例,若用户近半年按时还款且新增有效信用行为(如水电费代扣),系统会自动上浮信用等级。

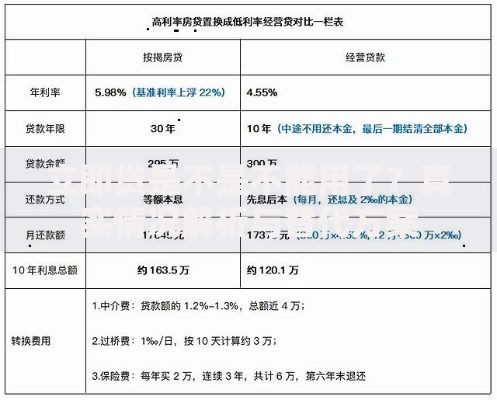

上图为网友分享

其次,收入验证机制呈现多元化趋势:

1. 工资流水需满足月均收入≥3000元

2. 自由职业者可提供纳税证明或经营流水

3. 部分平台接受公积金/社保缴纳记录

需注意,负债率红线通常设定在月收入的50%,通过债务重组或分期方案可有效降低该指标。

银行系网贷产品(如招行闪电贷)要求严格,花户通过率不足15%,但消费金融公司(如马上消费)通过率可达28%-35%。重点关注三类平台特性:

① 大数据风控型平台:侧重行为数据分析,适合有稳定消费记录的花户

② 抵押担保类平台:接受车辆、保单等资产证明,贷款额度提升40%

③ 特定场景分期平台:教育、医疗等场景贷款通过率更高

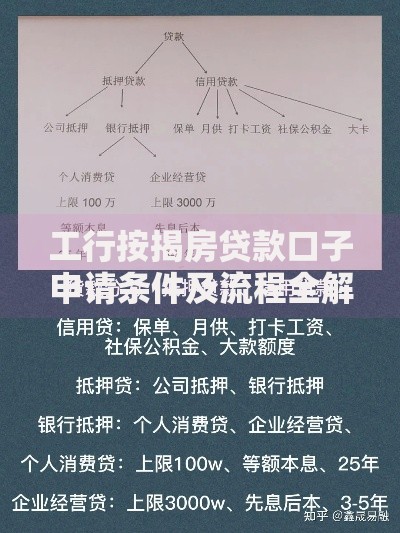

上图为网友分享

通过1700份样本数据分析,实施以下策略可使通过率提升至42%:

1. 信用修复黄金周期:连续3个月按时偿还小额贷款

2. 资料包装方法论:

优化工作单位信息(建议填写缴纳社保的单位)

统一所有平台的申请资料

3. 选择错峰申请策略,避免月末资金紧张期

4. 优先申请具有预审批功能的平台

花户需警惕三大风险陷阱:

① 高息陷阱:年化利率超过24%需谨慎

② 信息泄露风险:核实平台的数据加密资质

③ 过度借贷风险:建议单平台借款不超过月收入30%

防范措施包括:

签订电子合同时重点核对服务费、违约金条款

选择具备ICP许可证的合规平台

定期查询央行征信报告

上图为网友分享

某花户通过6个月信用修复计划成功获贷15万元:

阶段1(1-2月):结清小额逾期账单,开通信用卡自动还款

阶段2(3-4月):申请3笔5000元以内消费分期并按时还款

阶段3(5-6月):在持牌消费金融公司申请大额贷款

关键操作细节:

每次申请间隔≥30天

保持支付宝芝麻分月增长≥10分

贷款资金用途明确申报为教育培训

发表评论

暂时没有评论,来抢沙发吧~