随着贷款需求增加,用户更关注容易下款的平台选择。本文从银行、消费金融公司、正规网贷平台等类型出发,深度分析不同渠道的审核标准、放款速度与风险,并总结提高通过率的技巧与避坑指南,帮助用户安全高效匹配资金解决方案。

银行系贷款产品通常要求征信良好且收入稳定,但部分银行推出小额信用贷产品已降低门槛。例如某商业银行推出的"白领贷",仅需社保缴纳记录即可申请,通过率可达65%以上。

持牌消费金融公司审核相对灵活,重点关注用户的还款能力。以招联消费金融为例,其大数据风控系统支持自动审批,最快10分钟完成授信。用户需注意其年化利率普遍在18-24%区间。

头部网贷平台如蚂蚁借呗、京东金条,依托电商行为数据建立信用模型。具有以下特征的用户更易获批:

正规平台会在申请前明确披露审核维度,通常包含:

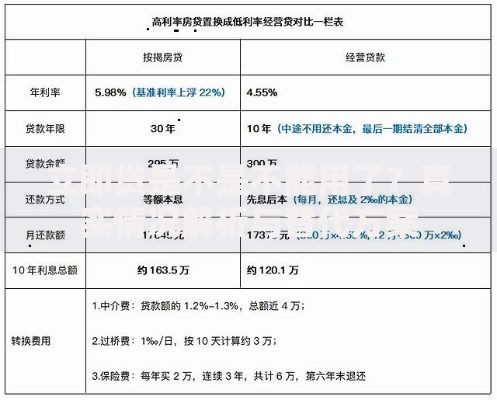

上图为网友分享

若遇到以下情况需警惕:①要求支付前期费用 ②承诺100%通过率 ③无法提供电子合同

技巧1:优化信用画像。保持信用卡使用率低于70%,避免频繁申请贷款。大数据显示,3个月内征信查询超过6次的用户通过率下降40%。

技巧2:精准匹配产品。自由职业者优先选择支持个税或银行流水认证的平台,如平安普惠的"税金贷"产品。

技巧3:完善辅助资料。补充公积金缴存证明、房产车辆信息等,可使授信额度提升50-200%。

市场上部分平台通过以下方式降低风控标准:

验证平台资质可通过:①银监会金融许可证查询 ②中国互金协会信息披露 ③第三方投诉平台数据分析

征信瑕疵型拒贷:2年内逾期不超过3次可尝试补充收入流水证明,选择人工复核渠道。

负债过高型拒贷:提前结清部分小额贷款,将信用卡分期改为账单合并,降低征信显示负债率。

信息不符型拒贷:重新核实工作证明、居住地址等信息,使用同一设备完成申请流程。

发表评论

暂时没有评论,来抢沙发吧~