本文深度解析借呗5万元逾期一年半产生的利息计算方式,包含罚息、违约金及征信影响,剖析逾期后可能面临的催收流程和法律风险,并提供与平台协商的具体策略。通过真实案例拆解还款方案设计逻辑,帮助借款人全面掌握逾期处理的核心要点。

根据蚂蚁集团公示的借款协议,借呗逾期费用包含正常利息+50%罚息。以本金5万元为例:

逾期540天总费用=5万×(0.05%×540)+5万×(0.025%×540)+违约金累计。经测算,总费用约为本金的60%-75%,具体金额需根据实际还款情况计算。值得注意的是,2020年最高人民法院已将民间借贷利率司法保护上限调整为LPR的4倍(当前约14.8%),超出部分可主张减免。

逾期超过90天将触发三级催收机制:

上图为网友分享

根据《民事诉讼法》第253条,败诉方需额外支付迟延履行金(日万分之1.75)。2023年数据显示,5万元以上逾期案件起诉率高达37%,法院判决后可能冻结支付宝账户、银行卡,甚至纳入失信被执行人名单。

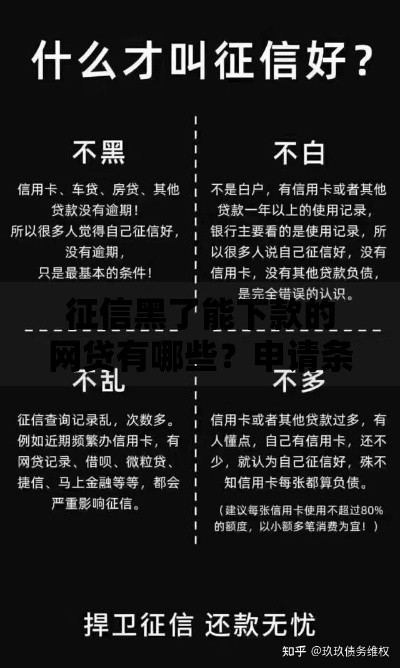

逾期记录自结清之日起保留5年,修复需分三步走:

需特别注意,市场上宣称"征信修复"的中介机构90%涉嫌诈骗,正规修复必须通过金融机构提交申请。

协商还款需准备三份核心材料:

谈判时应把握三个关键点:

上图为网友分享

建议通过书面形式提出申请,明确标注"个人债务协商"字样,并保留邮寄凭证。若遇催收人员违规,可向银保监会热线投诉。

案例:杭州张某5万元逾期580天,总欠款8.2万元。通过法律援助达成:

本金:50,000元减免后利息:12,000元(年化12%)分期方案:24期/月还2583元

该方案运用了《民法典》第672条关于减免违约金的规定。执行时需注意:

发表评论

暂时没有评论,来抢沙发吧~