在数字化浪潮推动下,金融创新正深刻改变贷款行业的服务形态。本文深度解析大数据风控、区块链存证、智能合约等技术创新对信贷流程的重构,探讨普惠金融产品设计逻辑的转变,并揭示监管科技如何护航行业健康发展。

传统贷款业务正经历三方面结构性变革:服务渠道线上化使96%的贷款申请转向移动端;风险评估智能化让审批时效从7天缩短至分钟级;产品设计场景化推动消费分期、供应链金融等创新模式涌现。以开放银行为例,通过API接口整合政务、税务等20+维度数据,形成精准用户画像。这种深度数据融合正在突破传统抵押贷款模式,将信贷服务延伸至信用白户群体。

上图为网友分享

智能信贷系统通过四层架构实现流程革新:

区块链在贷款业务中实现三大核心突破:电子合同存证通过时间戳固化签约过程;资产溯源追踪确保抵押物权属清晰;智能合约执行实现贷后自动扣款。以应收账款融资为例,核心企业信用通过区块链逐级传导,使三级供应商融资成本下降60%。监管沙盒数据显示,采用区块链技术的供应链金融平台,操作风险事件减少75%。

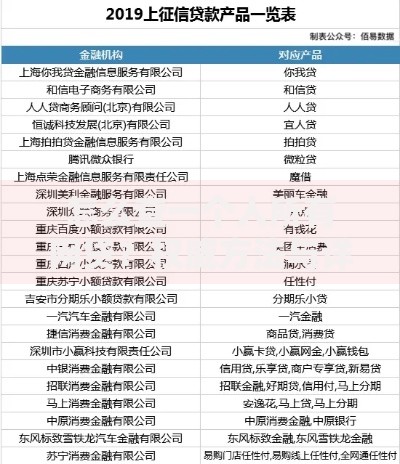

上图为网友分享

创新型信贷产品通过三个维度破解融资困局:额度灵活化推出按日计息的循环贷产品;场景定制化开发订单贷、存货质押等20种专项产品;服务聚合化构建"贷款+保险+财税"生态服务。某农商行实践显示,基于物联网设备监控的动产质押贷款,使制造业企业获贷率提升3倍。央行报告指出,数字化普惠贷款余额年均增速达38%,服务覆盖率突破75%。

ESG投资理念推动绿色信贷呈现三大特征:定价差异化对环保项目执行基准利率下浮;认证标准化建立覆盖6大行业的绿色评级体系;效益可视化引入碳账户量化减排成效。某政策性银行创新"光伏贷+碳交易"模式,允许企业用未来碳收益权作为补充担保,单个项目融资规模提升200%。行业数据显示,绿色贷款余额年增长率达45%,不良率仅0.8%,显著优于传统贷款产品。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~