随着短期资金周转需求的增加,7天贷产品因其快速审批和灵活周期受到关注。本文系统梳理了当前市场上合规的7天贷渠道类型,深度解析各类平台的运营模式、申请条件和风险控制要点,帮助用户安全高效获取短期资金支持。

银行系产品:以微众银行"微粒贷"、网商银行"网商贷"为代表,依托央行征信系统进行风控,放款周期通常为3-7个工作日。此类产品年化利率严格控制在24%以内,但审批通过率相对较低,适合征信良好的优质客户。

持牌消费金融:包括招联金融、马上消费等18家持牌机构推出的"极速贷"产品,采用大数据信用评估模型,最快可实现30分钟放款。需重点关注其服务协议中的费用构成,部分平台存在保险费、服务费等隐性成本。

上图为网友分享

互联网信贷平台:如360借条、京东金条等头部平台提供的7天周转服务,通常需要完成实名认证、银行卡绑定、运营商验证等四要素认证。值得注意的是,频繁申请会影响个人信用评分。

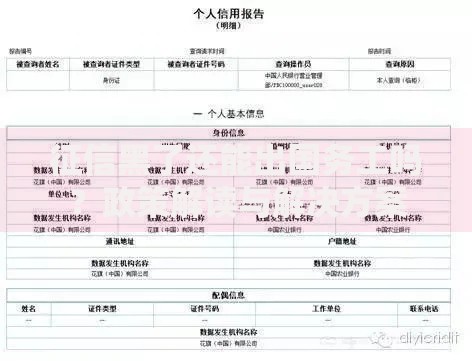

正规平台必须具备三证公示:即营业执照、金融许可证和ICP备案信息。以某知名平台为例,其官网底部清晰展示着沪金管批〔2020〕12号许可文件编号,以及沪ICP备号备案信息。

利率合规性方面,需同时核查APR(年化利率)和IRR(内部收益率)两种计算方式。根据监管要求,综合年化利率不得突破36%红线,且不得采用"砍头息""服务费"等变相收费方式。

信息泄露风险:部分非持牌机构违规收集通讯录、相册等敏感权限。建议在安卓设备使用"空白通行证"功能,iOS设备关闭非必要权限,从技术层面防范数据滥用。

上图为网友分享

债务雪球效应:某第三方调研数据显示,38.7%的短期借贷用户会产生续借需求,其中23%的用户会陷入"以贷养贷"困境。建议建立三三制资金管理法:将借款金额的1/3作为应急储备,1/3用于周转,1/3用于提前还款。

基础准入条件:

逾期首日即会产生1.5倍罚息,且影响程度随时间呈指数级增长:

发表评论

暂时没有评论,来抢沙发吧~