在资金周转困难时,"完全不看征信的贷款"成为众多借款人的关注焦点。本文深度剖析市场上宣称无视征信的贷款类型,揭示其运作原理、潜在风险及合规性,并提供安全借贷建议。通过7大核心维度,助您全面认知这类特殊信贷产品的真实面貌。

从法定金融监管框架分析,正规持牌金融机构发放的贷款产品均需执行征信查询程序。根据中国人民银行《征信业管理条例》第28条规定,金融机构在信贷审批过程中必须进行信用信息核查。但市场存在三类特殊形式:

1. 民间私人借贷:自然人之间直接资金往来

2. 抵押质押类贷款:以足值资产担保覆盖风险

3. 特定网贷平台:采用替代风控模型评估

需特别注意,后两种形式虽可能规避征信查询,但仍需符合《网络借贷信息中介机构业务活动管理暂行办法》相关规定。

上图为网友分享

在民间借贷领域,存在三种典型操作模式:

① 熟人信用借贷:基于社交关系建立信任,常见于亲友间短期周转,通常采用手写借据形式,年利率不得超过LPR的4倍(当前约14.8%)

② 典当质押模式:以实物资产(黄金、奢侈品等)快速变现,典当行根据《典当管理办法》开展业务,综合费率包含利息和综合服务费

③ 电子合约借贷:通过区块链技术实现智能合约,资金流向可追溯但法律地位存疑

宣称"免征信"的贷款往往伴随畸高资金成本,常见收费结构包括:

前置服务费:贷款金额的3-10%

风险保证金:5-20%可退还押金

日息计算:0.1-0.3%/日(折合年化36-108%)

违约罚金:逾期本金的5%/日

此类收费模式已明显违反《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,借款人可通过司法途径主张超额利息无效。

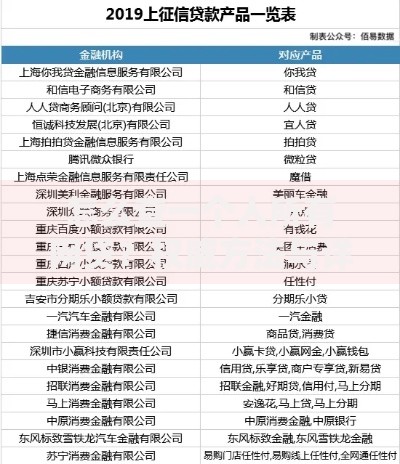

上图为网友分享

征信不良者可选择以下合法融资途径:

1. 农村信用社农户小额信贷(需联保)

2. 汽车抵押融资(LTV≤80%)

3. 保单现金价值贷款(最高可贷现金价值80%)

4. 消费金融公司产品(接受非银数据评估)

5. 公积金信用贷(部分地区开放)

建议优先申请银行系消费金融公司产品,其审批标准相对宽松且年利率控制在24%以内。

根据《征信业管理条例》第16条,个人不良信息保存期限为5年。可通过以下方式优化信用记录:

异议申诉:针对错误信息向征信中心提出更正

信用重建:办理信用卡并保持24期良好还款

债务重组:与金融机构协商达成个性化分期方案

特殊事件记录:申报疫情影响等客观因素

建议每月自查央行征信报告,及时发现并处理异常记录,逐步提升信用评分。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~