随着互联网金融发展,714高息借贷引发广泛争议。本文深度解析所谓“714口子必下款”的运作逻辑,揭露潜在风险,并提供合规借贷平台选择策略,帮助用户在合法范围内解决资金需求。

所谓714口子特指借款周期7-14天、年化利率超1500%的违规网贷平台。其运作呈现三大特征:数据黑盒审核通过爬取用户社交数据建立信用模型;暴力催收体系采用多级外包催收机制;资金链嵌套通过第三方支付公司进行资金划转规避监管。据第三方监测数据显示,这类平台平均通过率不足23%,所谓"必下款"实为营销话术。

违规平台为实现快速放贷,普遍存在三大审核漏洞:

上图为网友分享

这些漏洞被部分中介包装成"必过技巧",实则增加借款人后续被诈骗风险。某投诉平台数据显示,利用审核漏洞借款的用户遭遇信息泄露的概率达67%。

正规金融机构借款需满足以下核心条件:

以某持牌消费金融公司为例,其借款流程包含5重身份验证和3级风控模型,平均审批通过率稳定在58%-62%区间,真正实现安全借贷。

提升正规渠道通过率需系统化完善信用档案:

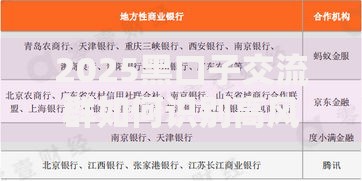

上图为网友分享

| 维度 | 优化策略 | 生效周期 |

|---|---|---|

| 征信记录 | 维持3张以上正常使用信用卡 | 6个月 |

| 收入证明 | 绑定工资代发银行流水 | 即时生效 |

| 社交关系 | 保持常用联系人通话频率 | 3个月 |

| 资产证明 | 支付宝公积金账户认证 | 24小时 |

案例A某用户申请714口子借款5000元,实际到账3500元,7天后需还款5200元。在遭遇暴力催收后转向正规渠道,通过优化淘宝店铺经营流水,成功获得某银行商户贷8万元授信,年利率9.6%。对比显示,合规借贷的综合成本仅为违规平台的1/16。

根据《刑法》第175条及《非法金融机构取缔办法》,参与违规借贷可能涉及三重法律风险:

① 借款合同被认定为无效合同

② 超出36%年利率部分不受法律保护

③ 泄露个人信息可能触发刑事立案

2023年某地方法院数据显示,涉及714口子的民事纠纷案件中,借款人胜诉率不足12%,且94%的案件伴随个人信息泄露引发的次生危害。

发表评论

暂时没有评论,来抢沙发吧~