本文针对信用不良群体,系统剖析黑户可操作的贷款渠道及注意事项,涵盖民间借贷、抵押担保等特殊融资方式,揭示实际操作中的风险防控要点与合规路径。

民间借贷成为黑户首要选择,其核心在于借贷双方直接协商。实际操作中需准备收入流水证明、抵押物清单及担保人资料,部分机构要求月收入达到本地最低工资标准3倍以上。重点需注意:

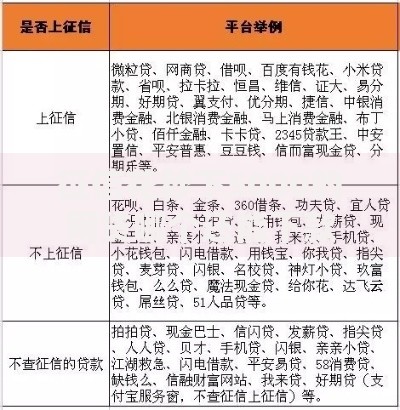

上图为网友分享

抵押物价值评估体系是核心审批要素。金融机构对黑户抵押品要求普遍上浮20%,例如市值100万的房产仅能贷出60-75万。操作流程分为四阶段:

① 专业机构进行资产评估

② 签订最高额抵押合同

③ 办理他项权证登记

④ 设置资金监管账户

需特别注意抵押顺位问题,二次抵押的清偿顺序直接影响贷款成功率。近年数据显示,长三角地区房产抵押通过率比中西部高出18个百分点。

引入优质担保人可使黑户贷款成功率提升至42%。担保方需满足:

部分持牌机构设有大数据风控模型,对黑户实施三重评估:

① 非信贷数据(社保、税务记录)

② 行为数据(消费习惯、地理位置)

③ 关联网络(联系人信用状况)

实际操作中,连续6个月缴纳个人所得税的黑户,在特定平台可获得最高8万元授信。但需警惕服务费陷阱,合规平台综合费率应控制在36%以内,且不得收取前置费用。

上图为网友分享

民间借贷凭证必须包含七要素:

发表评论

暂时没有评论,来抢沙发吧~