在资金短缺时,"不用还的贷款"成为部分人关注焦点。本文从法律、金融和信用体系三大维度,深入剖析所谓"不还款贷款"的本质,揭露相关骗局套路,并提供正规借贷渠道选择指南,帮助读者建立安全借贷认知体系。

核心结论:任何正规金融机构都不可能提供无需偿还的贷款。根据《民法典》第六百七十四条明确规定:"借款人应当按照约定的期限支付利息"。市场上所谓的"免还贷款"本质分为三类:

某市法院2023年审理的典型案例显示,受害人王某被"零利息免还款"广告吸引,在支付8000元"服务费"后,对方即失联。此类案件年增长率达37%,主要针对征信不良群体。

借贷关系中的权利义务受多重法律约束:

上图为网友分享

以某网贷平台暴雷案为例,其宣称"借款满3期免还剩余本息",实际通过暴力催收非法获利。最终34名涉案人员被以非法经营罪、诈骗罪数罪并罚。

识别非法借贷平台的关键指标:

| 特征 | 表现形式 |

|---|---|

| 资质缺失 | 无金融许可证编号公示 |

| 收费异常 | 放款前收取"解冻金" |

| 合同陷阱 | 电子合同无法下载留存 |

| 通讯异常 | 仅通过社交软件联系 |

| 利率违规 | 综合年化利率超36% |

中国人民银行2023年专项检查数据显示,被查处的714家违规平台中,93%存在上述多项特征。

正规融资渠道包括但不限于:

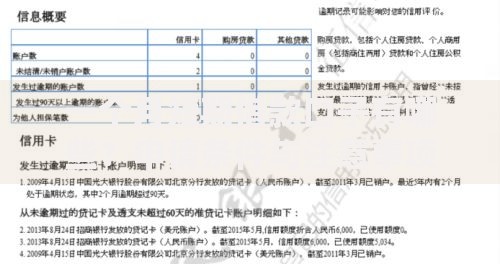

上图为网友分享

以某股份制银行为例,其"闪电贷"产品最快5分钟放款,年利率区间4.35%-14.6%,全程线上办理且无任何前置费用。

理性借贷决策模型应包含:

某第三方咨询机构调研显示,遵循上述原则的借款人,坏账率仅为常规客户的1/8,且信用评分年均提升72分。

发表评论

暂时没有评论,来抢沙发吧~