本文深度解析"黑了贷款利息低的口子"的实际运作模式,揭示其潜在法律风险与资金安全隐患,系统阐述低息贷款申请中的资质验证方法、合规平台识别技巧,并提供5大风险防范策略。通过真实案例对比,帮助读者建立完整的借贷安全认知体系。

根据《网络借贷信息中介机构业务活动管理暂行办法》规定,任何贷款机构必须在银保监会完成备案登记。所谓"黑了"的贷款口子通常指未取得合法经营资质的平台,这类机构往往通过虚假宣传低息诱饵吸引借款人。实际运作中可能存在以下违法情形:

正规金融机构必须明示贷款年化利率(APR),而非法平台常使用日利率、月利率混淆视听。例如某平台宣传"日息0.03%",实际年利率达10.95%。建议借款人使用IRR内部收益率计算公式:

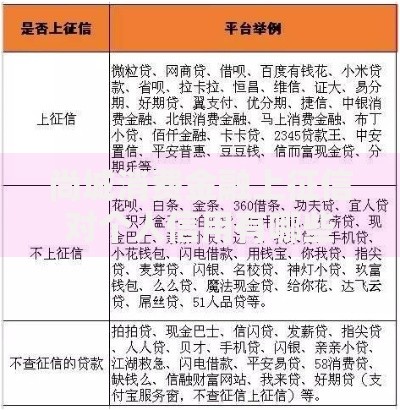

上图为网友分享

IRR = (总还款额 ÷ 实际到账金额)^(365/借款天数) 1

通过该公式可准确计算真实资金成本。2023年银行业协会数据显示,约37%的借款人因忽视费用计算导致实际承担利率超宣传值2倍以上。

合法贷款平台审核时必查三类核心资料:

某股份制银行风控负责人透露,资质造假将直接列入行业黑名单,影响后续所有金融机构的信贷审批。

当遇到平台收取"征信修复费"、"加速放款费"等非法费用时,应立即采取以下措施:

上图为网友分享

2023年典型案例显示,某借款人在投诉后成功追回不合理费用2.3万元,涉事平台被处以50万元行政罚款。

选择合规平台需验证以下要素:

| 验证维度 | 具体要求 |

|---|---|

| 经营资质 | 银保监会备案编号可查 |

| 利率公示 | 明确标注年化利率范围 |

| 合同条款 | 无隐藏收费项目及模糊条款 |

| 资金存管 | 与商业银行签订存管协议 |

| 投诉处理 | 设立400客服专线及在线通道 |

建议优先选择国有银行、持牌消费金融公司等机构,其综合年化利率普遍控制在8%-15%区间。

发表评论

暂时没有评论,来抢沙发吧~