征信“黑花”是个人信用风险的直观体现,通常表现为贷款频繁被拒、金融机构风控预警、征信报告异常记录等。本文从征信黑化的具体表现、对贷款的影响、修复方法等角度,深度解析如何识别信用风险信号,并提供系统化解决方案,帮助用户规避征信陷阱。

征信黑化的核心表现集中在金融机构反馈、征信报告数据、日常金融活动三个维度。当出现以下现象时需高度重视:①连续3次贷款申请被不同机构拒绝;②信用卡额度遭突然下调或冻结;③收到银行“风险提示”类短信通知;④征信报告显示“硬查询”次数超月度3次或年度10次;⑤存在连续逾期或“连三累六”记录。这些信号表明信用评级已触及金融机构风控红线。

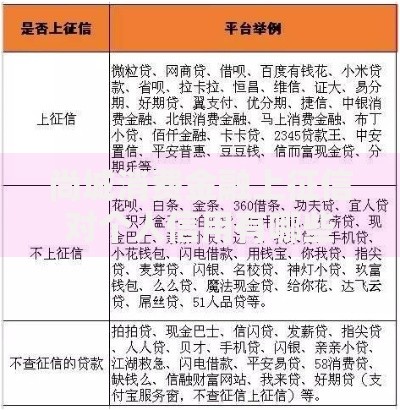

上图为网友分享

征信报告的五大高危数据区直接影响信用评估:

① 逾期记录:超过30天未还款即产生标记,连续逾期危害加倍;

② 查询记录:机构在贷前管理、贷后管理中的频繁查询;

③ 负债率:信用卡已用额度超过总额度80%触发预警;

④ 账户状态:“呆账”“代偿”等特殊交易记录;

⑤ 多头借贷:同时存在3家以上机构信贷记录。

金融机构通过三层风险识别模型评估征信状况:

① 基础指标筛查:自动过滤存在当前逾期、司法执行的申请;

② 行为数据分析:比对历史借贷周期、还款稳定性等200+维度;

③ 综合评分系统:结合社保公积金、收入流水等交叉验证。

当系统检测到“征信查询次数异常”“负债收入比失衡”等情况时,会直接触发自动拒贷机制。

银行发送的风险提示短信分为三个等级:

① 初级预警:“注意用卡规范”类短信,提示用卡行为异常;

② 中级预警:“调整授信额度”通知,表明已采取风控措施;

③ 高级预警:“提前结清贷款”要求,意味即将冻结信贷权限。

收到短信后应立即打印详细版征信报告,重点检查贷记卡状态、贷款账户备注栏信息。

征信修复需遵循“三步走”策略:

① 止损处理:结清所有逾期欠款,终止不良记录延续;

② 数据优化:通过补充公积金缴存、增加担保人等方式提升评分;

③ 记录覆盖:保持24个月正常还款刷新信用周期。

特别注意:异议申诉仅适用于信息录入错误场景,需提供劳动合同、银行流水等完整证据链。

发表评论

暂时没有评论,来抢沙发吧~