在贷款市场中,宣称“不查征信”的借贷服务吸引了许多信用记录不佳的用户,但此类贷款往往暗藏高利率、违规催收、信息泄露等隐患。本文通过分析不查征信贷款的实际运作模式,揭露其潜在法律风险与金融陷阱,帮助用户建立正确的借贷风险认知。

民间借贷市场存在三类典型的不查征信贷款:首先是私人短期拆借,常见于熟人社交圈,虽无征信审查但缺乏法律保障;其次是特定场景消费分期,部分医美、教育机构通过合作渠道放贷;最后是地下现金贷平台,利用APP快速放款却暗藏砍头息。值得注意的是,某些正规机构通过“信用分替代机制”规避征信查询,例如使用电商数据或通讯记录评估资质,这种模式可能涉及用户隐私过度采集问题。

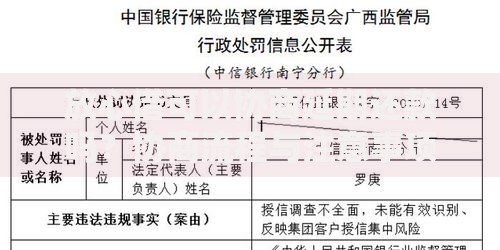

上图为网友分享

不查征信贷款的核心风险体现在三个维度:

① 利率陷阱:年化利率普遍超过36%法律红线,部分平台采用服务费名义将实际成本推高至200%以上;

② 债务雪球:58%的用户因多头借贷陷入以贷养贷困境,债务规模平均膨胀4.2倍;

③ 暴力催收:超7成平台存在电话轰炸、PS裸照等违法催收行为。更严重的是,34.5%的借贷合同包含隐藏条款,例如自动续期功能和担保人连带责任。

根据《民法典》第680条,借款利率超出LPR四倍部分不受法律保护。但实践中,高利贷机构通过境外服务器运营、电子合同篡改等手段规避监管。受害者需保存转账记录、通话录音等完整证据链,通过互联网金融举报平台(https://jubao.nifa.org.cn)进行维权。2023年浙江某法院判例显示,借款人成功追回超额利息并获赔精神损失费的关键在于提供了完整的暴力催收证据。

非正规贷款平台要求读取手机通讯录和相册权限的比例高达91%,这些数据被用于精准营销和黑市交易。某数据安全实验室监测发现,单个借贷APP平均每月向第三方传输用户数据137次,包括地理位置、设备识别码等敏感信息。信息泄露的直接后果是遭遇精准诈骗,公安部数据显示,借贷用户接到诈骗电话的概率是普通人的3.8倍。

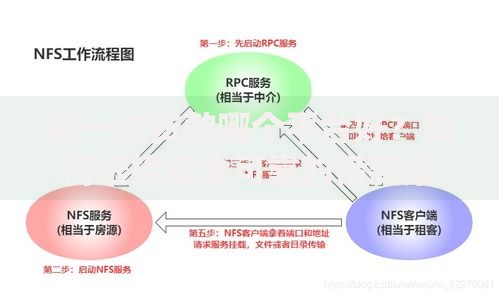

上图为网友分享

合法持牌机构必须具备三个特征:① 在官网公示金融许可证编号;② 放款前要求签署制式合同并明确披露APR;③ 提供对公账户收款凭证。建议通过银行保险业协会官网(www.iachina.cn)核查机构资质。对于急需资金用户,可优先考虑银行的信用闪贷产品,例如某商业银行推出的“征信修复贷”,允许用户在还清欠款6个月后申请征信异议处理。

发表评论

暂时没有评论,来抢沙发吧~