随着互联网金融快速发展,放心借等借款平台成为用户关注焦点。本文深入解析平台资质、审核流程、用户真实案例及常见风险,结合行业数据与用户反馈,为借款需求者提供客观评估与实用建议。

从监管备案信息查询显示,放心借持有网络小贷牌照,资金存管于商业银行,符合银保监会《网络小额贷款业务管理暂行办法》要求。平台合作机构包括持牌消费金融公司和银行,借款合同经公证处存证,具备完整的法律效力。

重点核查三个维度:①经营许可公示(全国企业信用信息公示系统可查)、②资金流向透明(存管银行每月出具资金报告)、③合同条款规范(明确约定费率计算方式及逾期处理规则)。平台年化利率区间为7.2%-24%,在监管规定的合法范围内。

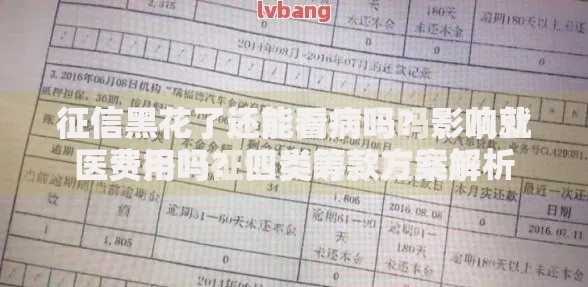

上图为网友分享

案例一:上海王先生申请5万元装修贷,征信良好(无逾期记录),从申请到放款耗时28小时,分12期偿还,每月还款4383元,实际年利率10.8%。案例二:广州李女士获批3万元应急借款,虽存在信用卡分期记录,但收入流水稳定(月入1.2万元),通过补充社保缴纳证明提升信用评分。

成功用户共性特征:

平台采用五阶审核体系:

误区一:忽视合同细节导致费用纠纷,需重点查看提前还款违约金、逾期罚息计算方式等条款。误区二:轻信"百分百下款"宣传,实际审批通过率约为73%。误区三:重复提交申请降低信用评分,系统会自动锁定频繁操作账户。

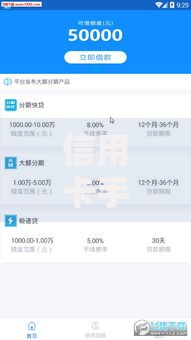

上图为网友分享

避坑建议:

实施四步评估法:首先查验平台ICP备案号和放贷资质,其次比较综合借款成本(包含服务费、保险费等),再次评估还款计划可行性(月供不超过收入40%),最后测试客服响应效率(问题解决平均时长需低于30分钟)。建议首次借款额度控制在2万元以内,通过三期正常还款建立信用记录后再申请提额。

发表评论

暂时没有评论,来抢沙发吧~