网贷不上征信是否意味着可以不还款?本文深度剖析非征信网贷的催收手段、法律风险及隐性信用影响,揭示不还款可能面临的诉讼纠纷、大数据黑名单等核心问题,并为借款人提供理性应对策略。

当前市场上部分网贷平台未接入央行征信系统,但这并不等同于借款无风险。根据《网络借贷信息中介机构业务活动管理暂行办法》,所有合法网贷机构必须向百行征信、朴道征信等市场化征信机构报送数据。未上征信的网贷往往存在以下特征:

即使网贷未上央行征信,借款人仍需承担多重风险:

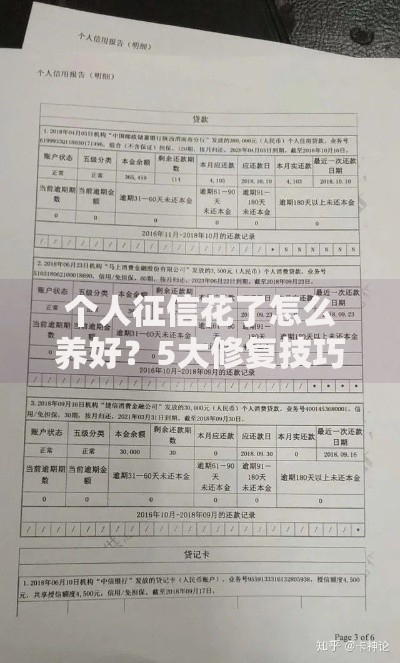

上图为网友分享

典型案例显示,某借款人因拖欠某现金贷平台5000元,导致在申请银行房贷时被系统拦截,核查发现其被列入行业共享黑名单。

新型信用评估体系正在打破传统征信边界:

某第三方数据显示,网贷逾期用户中,78%会在其他金融机构遭遇授信限制,43%的互联网消费平台会降低其信用额度。

上图为网友分享

面对违法催收应掌握四大应对策略:

需特别注意,根据《民法典》第1032条,催收方不得泄露借款人隐私,不得骚扰无关第三人。

建立科学负债管理机制:

上图为网友分享

建议定期通过人民银行征信中心、百行征信APP查询个人信用报告,及时发现异常借贷记录。对于已产生的网贷债务,可通过司法确认程序协商合法本息范围。

发表评论

暂时没有评论,来抢沙发吧~