征信记录不良如何快速获得贷款审批?本文深度解析征信修复技巧、金融机构审核逻辑及高效申贷策略,提供从信用优化到成功下款的完整解决方案,助您精准匹配合规融资渠道。

金融机构对征信记录的审核标准包含查询次数、逾期记录、负债率、账户状态四大维度。其中近期查询次数过多会导致系统自动扣分,特别是信用卡审批、贷款审批等硬查询记录,保留周期为2年。逾期记录按严重程度可分为:30天以内标记为M1,90天以上纳入不良征信。建议借款人通过央行征信中心获取详细报告,重点关注以下指标:

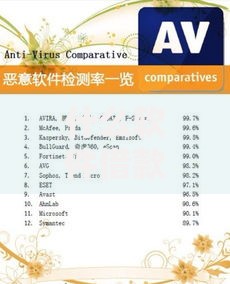

上图为网友分享

技巧一:利用异议申诉机制处理错误记录,向征信中心提交身份证复印件、情况说明及相关证明材料,20个工作日内可完成修正。技巧二:通过新增优质信用记录覆盖不良数据,例如办理抵押类贷款或存入定期存款后申请信用卡。技巧三:选择征信修复窗口期申请贷款,建议在结清逾期款项6个月后,或硬查询记录满3个月时提交申请。

担保贷款:引入公积金缴存人作担保,可提高通过率至65%以上。抵押贷款:房产抵押贷款对征信容忍度较高,年化利率4.35%起。保单贷款:持有生效满2年的寿险保单,最高可贷现金价值80%。数字银行产品:部分互联网银行采用大数据风控,如微众银行We2000、网商贷等,重点关注收入稳定性。

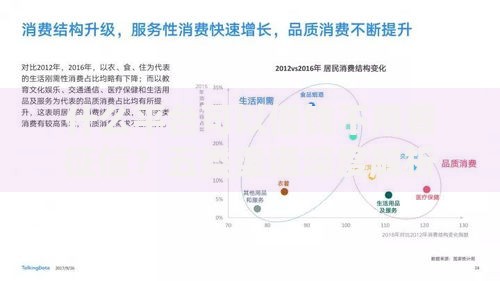

上图为网友分享

准备收入证明时,除常规工资流水外,可补充纳税记录、社保公积金缴存明细。资产证明方面,提供定期存单、理财持仓截图等流动资产凭证更易获审贷官认可。申请时序上,建议避开月末信贷额度紧张时段,选择工作日上午提交申请。填写资料时需注意:工作单位信息需与社保记录一致,居住地址需提供水电费缴纳凭证,联系人避免填写共同借款人。

征信修复服务市场存在三大陷阱:①承诺洗白征信的诈骗机构②收取前期费用的违规中介③伪造银行流水的不法分子。正规贷款产品年化利率应不超过LPR的4倍(当前为14.8%)。建议优先选择持牌金融机构,比较产品时重点查看综合年化利率、提前还款违约金、保险费用等隐藏成本。办理过程中需保留完整的沟通记录,签署合同前确认贷款用途限制、还款方式、逾期罚息标准等关键条款。

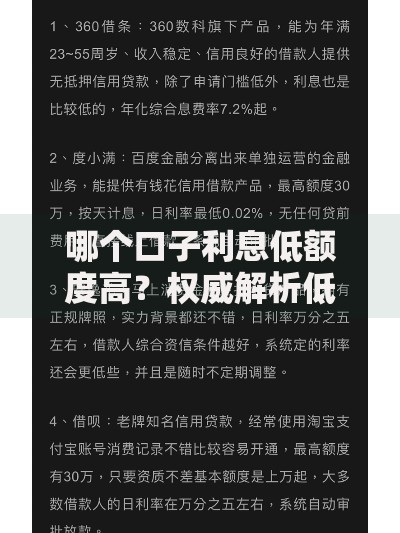

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~