抖音贷款逾期可能引发征信受损、罚息增加甚至法律诉讼风险。本文将深入解析逾期后的应对策略,包括协商还款技巧、法律风险规避方法及信用修复路径,帮助用户全面了解抖音贷款逾期的处理流程,并提供切实可行的解决方案。

逾期费用计算规则是首要关注重点。抖音贷款逾期后,违约金通常按未还金额的0.05%-0.1%/日收取,部分产品还会收取一次性滞纳金。例如借款5万元逾期30天,可能产生750-1500元违约金。

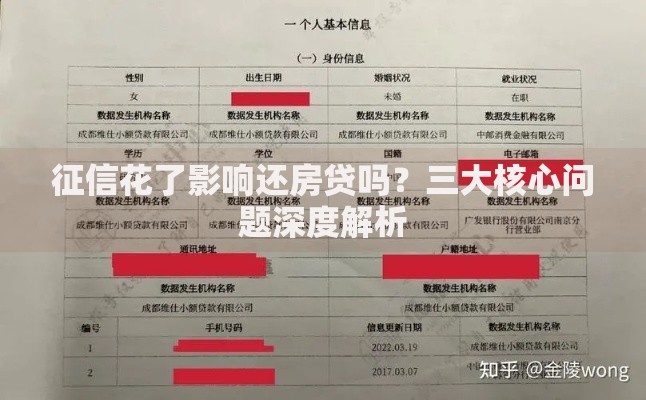

征信受损程度与逾期时长直接相关:

协商还款需掌握三大关键时机:

1) 逾期初期(3天内):主动致电客服说明情况,可申请延期3-5天

2) 逾期中期(15-30天):提供收入证明申请分期还款

3) 严重逾期期(90天以上):需准备困难证明协商减免

上图为网友分享

协商话术应注意:

强调非恶意逾期原因(如工资延迟发放)

提供银行流水等证明材料

明确具体还款计划(例:每月15日还款2000元)

信用修复需采取三步走策略:

1) 及时清偿债务:结清后1个月内申请开具结清证明

2) 异议申诉:针对非主观因素导致的逾期,可向央行征信中心提交申诉

3) 信用重建:通过信用卡按时还款、小额贷款履约等方式积累正面记录

重点提醒:抖音平台在用户还清欠款后,最快可在次月更新征信状态。若发现记录未及时更新,需立即联系客服提交《征信异议申请表》。

上图为网友分享

起诉风险与三个要素相关:

逾期金额:超过1万元案件受理概率提升60%

逾期时间:持续6个月未还款将触发法务流程

催收响应:失联用户被诉风险增加3倍

收到法院传票后应对措施:

1) 15日内提交答辩状

2) 准备收入证明等材料申请庭前调解

3) 确认债权转让合法性(需核对原始借款合同)

建立三重防御体系:

1) 财务预警机制:设置还款日前3天短信提醒

2) 资金托管方案:开通专用还款账户自动划扣

3) 债务优化策略:将高息贷款置换为低息产品

上图为网友分享

建议每月预留20%应急资金,使用债务管理工具监控多平台还款日。若出现短期周转困难,可优先考虑向亲友周转或申请其他低息贷款进行债务重组。

发表评论

暂时没有评论,来抢沙发吧~