对于有信用逾期记录的用户来说,寻找合适的贷款平台往往充满挑战。本文深入解析市场上支持逾期用户申请的借贷渠道,从正规金融机构到新兴金融科技平台,详细比较申请条件、利率水平和风险提示,帮助信用受损用户做出明智选择。

征信报告中的逾期记录确实会影响贷款审批,但并非完全阻断借款可能。金融机构会综合评估逾期程度:单次逾期30天内且已结清的情况,多数平台仍会受理申请;连续逾期超过90天则会被列为重点关注对象。特殊情况下,提供失业证明、重大疾病诊断书等材料,可向银行申请信用修复特批通道。

市场现存三类可尝试的借贷渠道:

① 持牌消费金融公司:如招联金融、马上消费,接受2年内逾期不超过6次的用户

② 地方性商业银行:部分城商行推出差异化信贷产品,典型如温州民商银行的"阳光贷"

③ 合规网贷平台:360借条、京东金条对非恶意逾期用户开放,需验证收入流水和社保记录

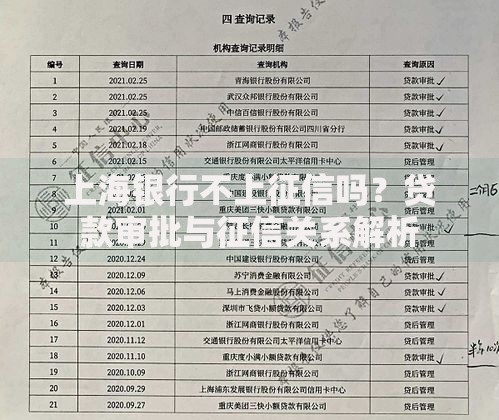

上图为网友分享

金融机构主要从三个维度进行风险评估:

征信维度:重点关注近2年逾期次数,信用卡账户状态是否正常

收入维度:要求月收入≥还款额2倍,优先认可工资代发流水

负债维度:信用卡已用额度超过80%将扣分,多头借贷记录超3家直接拒贷

信用修复需采取组合策略:

第一步:结清所有当前逾期,开具贷款结清证明

第二步:办理信用卡分期还款,保持6个月0逾期记录

第三步:提供房产/车辆等抵押物,可将通过率提升至65%

第四步:选择等额本息还款方式,降低平台风险感知

特殊信贷产品可能暗藏隐患:

利率风险:部分平台年化利率达到24%-36%,超出LPR四倍标准

服务费陷阱:以"征信修复费"、"担保费"等名义收取前期费用

信息泄露风险:非持牌机构存在违规收集通讯录、相册权限等问题

上图为网友分享

筛选平台需验证五项资质:

① 查看营业执照是否包含"小额贷款"或"消费金融"字样

② 确认资金方为银行或持牌金融机构

③ 核对合同约定的服务费是否在放款前收取

④ 测试提前还款功能是否产生违约金

⑤ 查阅平台在互联网金融协会的备案信息

发表评论

暂时没有评论,来抢沙发吧~