近期,关于“西湖投信通公众号”提供贷款服务的真实性引发热议。本文从资质核查、用户反馈、风险分析等角度全面解析该平台真伪,揭露其运营模式及潜在隐患,帮助公众辨别网络贷款陷阱。

据工商信息追溯,西湖投信通公众号关联企业为杭州某网络科技有限公司,注册时间为2020年4月,经营范围包含信息技术服务,但未明确标注金融业务资质。公众号认证信息显示“未取得金融许可证”,其宣称的“银行战略合作”经核查,合作方实为地方民营银行下属助贷机构。平台运营模式采用导流分佣制,用户申请贷款需跳转至第三方平台完成,存在信息截留风险。

根据银保监会规定,从事贷款中介需具备以下资质:

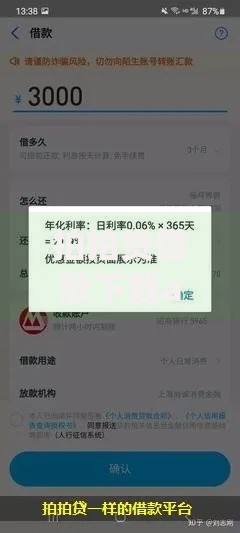

上图为网友分享

西湖投信通公众号虽展示某融资担保公司合作协议,但协议有效期已于2023年12月终止。其贷款产品年化利率标注为7.2%-24%,但用户实际签约合同显示,需额外支付贷款金额3%-8%的服务费,综合成本涉嫌突破法定利率上限。

通过黑猫投诉平台数据抓取,涉及该公众号的投诉集中在:

典型案例显示,某用户申请10万元贷款时,被要求预付5000元“风险保证金”,放款后该款项未按约定返还。值得注意的是,公众号客服采用企业微信与私人账号混合服务模式,资金流转存在多个非同名账户,交易链路缺乏透明度。

该平台运作存在三重风险:

上图为网友分享

经技术检测,其公众号服务器部署于境外,域名注册信息采用隐私保护,主体追踪难度较大。用户签订电子合同时,需特别注意“自动续期授权”条款,部分用户反映在不知情情况下被续贷。

正规贷款平台必备特征包括:

建议通过“三查三验”法甄别平台:查工商登记、查金融备案、查合作机构;验资金流向、验合同主体、验利率合规性。遇到要求提前支付费用的平台,应立即终止交易并向银保监会热线举报。

发表评论

暂时没有评论,来抢沙发吧~