本文系统解析19岁群体可用的正规借贷平台,从持牌机构资质、申请条件到风险防范进行深度剖析,帮助年轻用户识别合法借贷渠道,掌握信用管理技巧,避免陷入非法网贷陷阱。

根据银保监会规定,年满18周岁且具备完全民事行为能力的公民可申请消费信贷。合规平台需具备以下特征:持牌金融机构运营、年化利率低于24%、借款协议完整披露费用明细。目前市场上符合要求的平台包括:

年轻用户需提供三重基础证明:身份证明(身份证正反面)、收入证明(工资流水/兼职合同)、居住证明(水电费单据/租房合同)。重点审核维度包括:

上图为网友分享

年轻群体需警惕三大常见风险:过高服务费(超过借款金额5%)、暴力催收(单日催收超过3次)、信息泄露(要求读取通讯录)。防范要点包括:

非法平台常用四步诱导法:①"零门槛"宣传语 ②要求缴纳"解冻金" ③伪造银保监文件 ④引导线下交易。真实案例显示:

2023年某大学生遭遇"包装费"诈骗,对方以"提升信用额度"为由收取8000元后失联。经查该平台未在工信部备案,收款账户为个人银行卡。

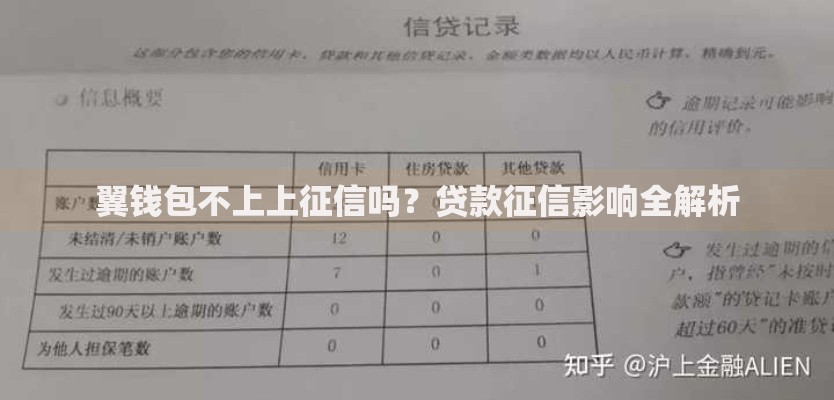

正规平台的借贷记录将完整纳入征信系统,具体影响分为两种情况:

| 还款情况 | 征信影响 | 持续时间 |

|---|---|---|

| 按时还款 | 累计信用积分 | 记录保留5年 |

| 逾期超90天 | 形成不良记录 | 影响房贷车贷 |

建议年轻用户将月还款额控制在总收入40%以内,并使用自动扣款功能避免遗忘。

合理使用信贷工具可培养理财能力,但需牢记借贷本质是信用价值交换。建议19岁用户优先选择银行系产品,借款前做好收支规划,建立健康的财务管理系统。

发表评论

暂时没有评论,来抢沙发吧~