近年来,部分非法借贷平台以"高炮口子不上征信不用还"为诱饵实施诈骗。本文深度剖析此类贷款运作模式,揭示其隐藏的砍头息、暴力催收等黑色产业链,解析相关法律条文与真实案例,并提供合法维权途径与正规借贷渠道建议。

所谓不上征信的高炮口子,本质是非法网贷平台规避监管的特殊手段。这些平台通过以下方式逃避征信系统:

但借款人需注意,2021年央行已建立互联网金融风险信息共享系统,部分违规平台数据正逐步接入。更危险的是,这些平台会通过读取手机通讯录、相册、定位等信息实施软暴力催收。

根据《民法典》第六百八十条,借款合同约定利率超过LPR四倍的部分无效。但本金及合法利息仍需偿还。具体法律后果包括:

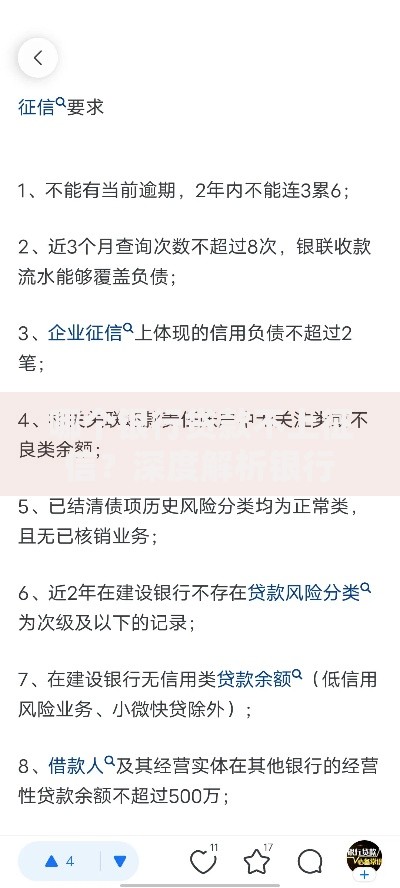

上图为网友分享

值得注意的是,部分平台会伪造银行流水制造虚假借贷事实,借款人需保存好还款记录与沟通证据。

通过分析132个被查处的高炮平台数据,其真实年化利率呈现惊人水平:

| 收费名目 | 收取比例 | 法律性质 |

|---|---|---|

| 砍头息 | 30%-50% | 违法 |

| 服务费 | 每期5%-10% | 违法 |

| 逾期费 | 日息3%-5% | 违法 |

典型案例显示,借款5000元实际到账3500元,7天后需还款5150元,折算年化利率高达1876%,远超36%的法定红线。

面对非法催收应做好以下防护措施:

根据《刑法》第二百九十三条,催收人员实施以下行为将构成犯罪:

正规金融机构与高炮口子的核心区别特征对比:

特别注意以下危险信号:

发表评论

暂时没有评论,来抢沙发吧~