随着网络借贷的普及,大量不靠谱的借款平台通过虚假宣传诱导用户,本文深度解析非法平台的运作模式、常见套路及维权方法,通过真实案例揭露高额服务费、暴力催收等七大风险,并提供五步识别法和三层次防范策略,帮助读者建立金融安全防护网。

近年来监管部门查处了超过2000家非法网贷平台,但这些平台仍以新面目频繁出现。其生存土壤主要来自三方面:

值得警惕的是,这些平台常伪装成"助贷机构",通过购买用户信息精准营销。某案例显示,借款人李女士在所谓"低息贷款"合同中,实际年化利率达78%,远超法定36%红线。

正规金融机构需具备五类资质,可通过以下方法验证:

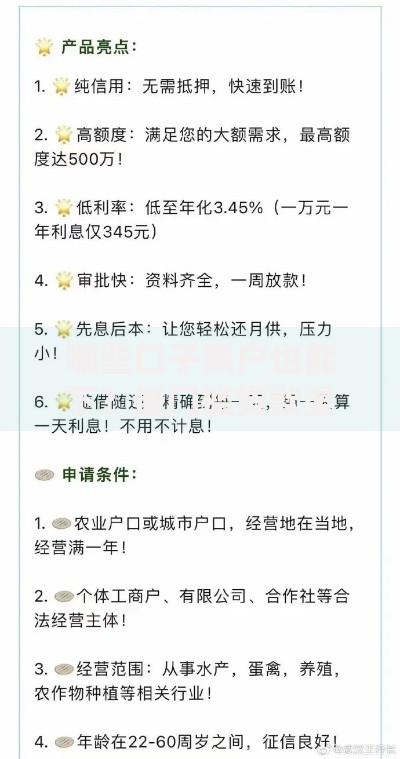

上图为网友分享

特别注意"砍头息"的变种形式,例如某平台以"风险管理费"名义收取借款本金的20%。若遇到要求预先支付保证金、验证金等情况,应立即终止交易并举报。

保留完整证据链是维权的关键,应包括:

维权途径应按照「平台沟通—监管投诉—司法诉讼」三级流程推进。根据《网络安全法》第46条,违法收集个人信息可要求平台承担三倍赔偿。某法院判例显示,借款人成功追回违规收取的"服务费"12万元。

资金追索需把握30天黄金期:

值得注意的是,2023年实施的《金融消费者权益保护条例》明确,支付机构对商户资质负有审查义务。某案件中,第三方支付平台因未尽责被判决承担30%连带赔偿责任。

推荐三类合规融资渠道:

建议优先选择接入央行征信系统的机构,此类平台在利率公示、费用说明等方面更规范。例如某国有大行推出的"快贷"产品,从申请到放款全程在手机银行完成,年化利率明确标注为5.6%。

发表评论

暂时没有评论,来抢沙发吧~