本文深度解析小额短期借贷渠道,涵盖银行、消费金融公司及合规网贷平台的申请路径,揭示额度50-500元的应急借款方式,同时剖析风险防范要点与资质审核逻辑,帮助用户快速匹配合法低息方案。

针对50-300元的小额需求,持牌机构提供三类解决方案:

① 银行现金分期:建设银行快贷、招商银行闪电贷等产品支持100元起借,日息0.02%-0.05%,需验证社保/公积金信息。

② 消费金融产品:马上消费、招联好期贷等持牌机构开放30秒极速审批通道,额度50-500元,需完成实名认证及运营商验证。

③ 合规网贷平台:360借条、京东金条等平台提供7天免息券,首借额度普遍在200元左右,需注意年化利率不得超过36%红线。

上图为网友分享

诈骗平台常通过六大特征诱导用户:

标准申贷流程包含五个核心环节:

1. 信息填报:实名手机号+身份证正反面拍照,部分平台需人脸识别

2. 信用评估:系统抓取央行征信、百行征信及第三方数据

3. 额度测算:基于收入负债比(DBR≤50%)计算可借金额

4. 合同签订:重点查看服务费、罚息条款及提前还款规则

5. 资金到账:持牌机构必须采用「放款前后零收费」模式

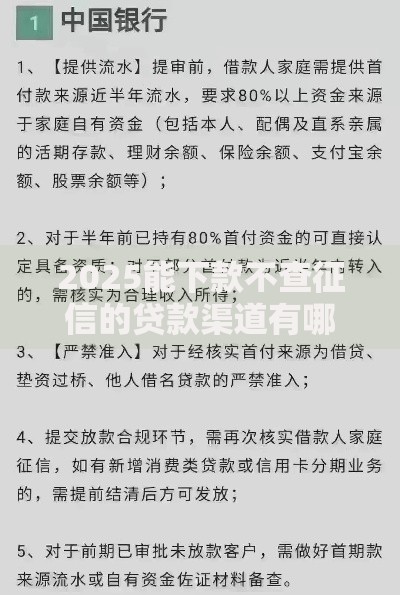

上图为网友分享

征信花户/白户可采用三阶优化法:

第一阶段:绑定京东/淘宝账户提升消费数据维度

第二阶段:申请商业银行Ⅱ类账户建立流水记录

第三阶段:先申办信用卡附属卡积累信用时长

特别策略:在支付宝「芝麻信用」补充学历、职业证书等认证信息,可使部分平台通过率提升40%。

发生逾期时需执行危机处理四步法:

1. 优先偿还上征信的债务,在90天内处理可避免形成呆账

2. 主动联系客服申请延期还款或利息减免

3. 每月保持3次以上有效查询以覆盖不良记录

4. 结清后申请开具非恶意逾期证明

信用修复周期通常需要24个月,可通过办理房贷、车贷等抵押类贷款加速征信恢复。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~