新浪有借作为综合性贷款服务平台,用户常面临如何筛选正规贷款渠道的难题。本文将深入分析平台运作逻辑,拆解不同贷款产品特点,提供资质核验方法及风险规避技巧,帮助用户高效匹配合规借贷方案。

新浪有借依托新浪集团的金融科技实力,聚合持牌金融机构资源,构建智能匹配系统。平台通过三层筛选机制保障渠道合规性:

用户需掌握四维鉴别法识别合规产品:

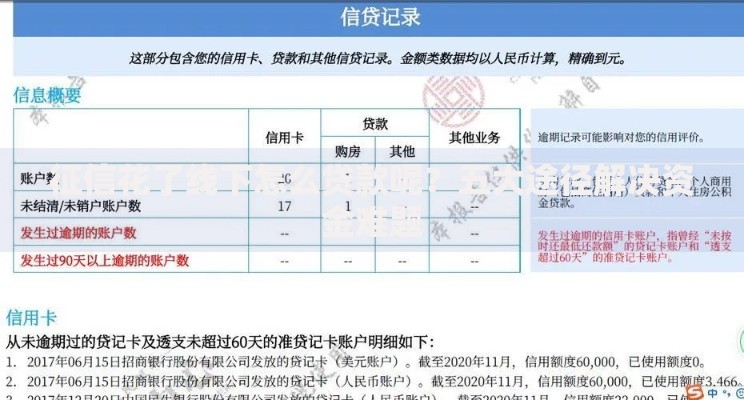

上图为网友分享

重点注意收费陷阱规避:正规渠道不收取前置费用,借款到账前任何名目的手续费均属违规。若遇强制搭售保险等情况,应立即终止操作并举报。

平台主要产品类型及适配场景:

| 产品类型 | 额度范围 | 期限周期 | 适用人群 |

|---|---|---|---|

| 信用贷 | 1-20万 | 3-36月 | 公积金缴存用户 |

| 抵押贷 | 10-500万 | 1-5年 | 房产持有者 |

特殊场景解决方案:

征信管理三大原则:

资料准备清单:

标准化操作流程分五阶段:

关键节点注意事项:合同需重点确认提前还款条款、逾期罚息计算方式及债权转让约定,必要时可申请电子合同存证服务。

发表评论

暂时没有评论,来抢沙发吧~