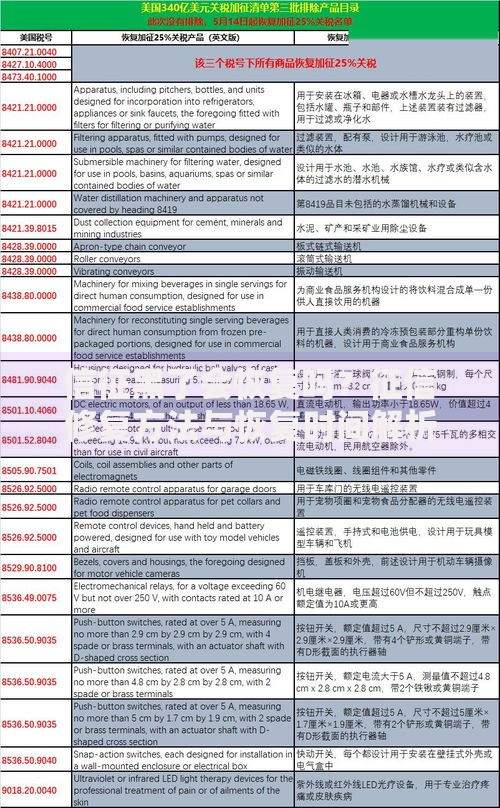

摘要:本文深度剖析黑花口子借款公司的运营模式、法律风险及社会危害,揭露其通过高息放贷、暴力催收形成的黑色产业链,并提供识别非法借贷平台的实用方法,帮助读者规避金融陷阱。

黑花口子借款公司是民间对非法网络借贷组织的统称,其核心特征包括:无金融牌照经营、超高利率放贷、暴力催收三要素。这类机构常通过APP裂变、社交群组等方式传播,以"快速放款、无需抵押"为诱饵,实际年化利率普遍超过500%,严重违反《民间借贷利率司法保护上限》规定。其运营网络呈现模块化特征,前端伪装成正规金融科技公司,后端连接地下资金池和催收团伙,形成完整的非法信贷闭环。

上图为网友分享

该类机构采用四层防火墙机制逃避监管:①利用虚拟运营商注册空壳公司;②通过境外服务器架设借贷平台;③资金流转采用数字货币结算;④催收外包给第三方公司。技术层面采用动态IP跳转、数据自动销毁等反侦察手段,其App安装包平均存活周期仅72小时。值得注意的是,约68%的非法放贷合同采用电子协议嵌套条款,在《网络安全法》与《数据安全法》的监管间隙中游走。

其运作模式包含三大核心环节:

1. 精准获客系统:通过爬虫技术获取通讯录、消费记录等敏感数据

2. 智能风控模型:自主研发的"风险定价算法"动态调整利率

3.

典型案例显示,某平台通过用户手机传感器数据(如陀螺仪、光线感应)分析借款人行为轨迹,当检测到长时间居家时自动提升催收等级。

受害人应采取五步取证法:①完整保存借贷合同与转账记录;②对催收通话进行云端录音;③截取App界面及推送信息;④收集暴力催收的物证(如喷漆、恐吓信);⑤向中国互联网金融协会在线举报。根据最高法司法解释,借款人可主张合同无效并要求返还已支付超过LPR4倍的部分利息。2023年某地法院判决案例显示,成功追回超额利息的胜诉率达79.3%。

防范要点包括:

? 查验平台金融许可证编号

? 比对借款合同与备案信息

? 警惕"砍头息"等违规收费项目

? 安装国家反诈中心App实时预警

监管部门建议重点关注三个合规指标:是否公示年化利率、是否进行适当性评估、是否接入央行征信系统。正规金融机构的贷款审批流程通常包含3-5个工作日的审核期,任何宣称"秒到账"的网贷产品都需提高警惕。

发表评论

暂时没有评论,来抢沙发吧~