收到好易借逾期短信该如何应对?本文深度解析短信核实、协商方案、法律风险规避等关键步骤,提供从沟通技巧到信用修复的全流程指南,助您妥善处理借贷逾期问题。

收到好易借逾期短信时,首要保持冷静,按以下步骤系统处理:首先核对短信内容中的借款合同编号、逾期金额、违约金比例等关键信息,通过官方APP或致电客服验证真实性。若确认属实,需在24小时内完成四步应对法:①整理剩余待还本息明细 ②评估当前偿还能力 ③准备困难证明材料 ④制定协商预案。特别注意要保留短信原始记录,对含有恐吓、威胁等违规催收内容及时截图保存证据。

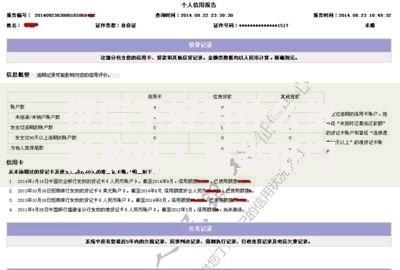

上图为网友分享

识别诈骗短信需掌握三大验证技巧:首先比对发送号码是否与合同记载的官方号段一致,好易借官方催收号码通常以952/1069开头;其次登录央行征信中心查询最新信用报告,核实逾期记录是否已被上报;最后通过交叉验证法核对:①官网在线客服咨询 ②APP还款页面数据 ③电子合同条款对照。若发现短信要求向个人账户转账或点击可疑链接,应立即报警并联系平台核实。

有效协商需遵循谈判黄金法则:

协商过程中要重点沟通减免计算标准,根据《商业银行信用卡监督管理办法》第70条,特殊情况下可申请不超过5年的个性化分期协议。但需注意协商成功后的三个必须:必须按时履行新协议、必须保留还款凭证、必须定期查询征信更新状态。

逾期后果呈现三级递进影响:首次逾期30天内会在征信报告显示"1"标识,影响部分信贷审批;超过90天将升级为"3"级不良记录,导致:①房贷利率上浮10-30% ②信用卡额度冻结 ③限制高消费行为。根据央行2023年数据,有62%的金融机构会对2年内有连续逾期记录的客户直接拒贷。建议在结清欠款后持续保持24个月良好信用记录,通过征信修复四步法逐步恢复信用评分。

建立财务健康管理体系是关键:首先使用50/30/20法则分配收入(50%必要支出、30%弹性消费、20%强制储蓄);其次设置三重还款保障机制:①绑定工资卡自动划扣 ②提前3日设置提醒 ③建立应急周转金。推荐使用央行认证的「债务优化计算器」,当负债率超过月收入40%时自动预警,通过债务重组方案将综合融资成本控制在LPR利率的1.5倍以内。

发表评论

暂时没有评论,来抢沙发吧~