当配偶征信出现不良记录时,可能直接影响家庭贷款申请。本文从征信修复流程、应急贷款方案、法律风险规避等角度,系统解析配偶征信不良的应对策略,并提供可操作的信用重建指南,帮助家庭制定科学融资计划。

当配偶征信出现不良记录时,家庭贷款审批通过率将下降62%。银行在审核共同贷款时,会综合评估夫妻双方的信用状况。若配偶存在以下征信问题,将直接影响申贷结果:

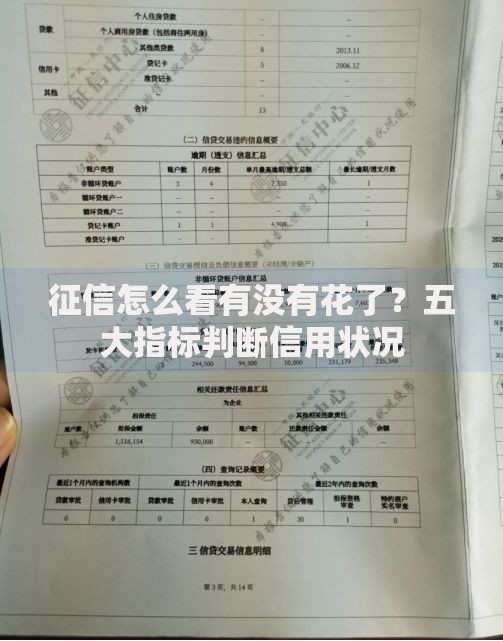

上图为网友分享

建议优先核查征信报告的五级分类标识,重点关注"关注类""可疑类"账户状态。可通过央行征信中心官网申请电子版报告,重点查看信贷交易明细中的还款记录标注。

合法查询配偶征信需遵循特定流程:

① 携带双方身份证原件及结婚证

② 填写《个人信用报告查询申请表》

③ 在央行征信分中心柜台办理授权查询

需特别注意查询次数限制,年度内超过2次机构查询记录可能产生负面影响。建议优先通过商业银行预审系统获取信用评估,避免直接触发硬查询。

上图为网友分享

步骤一:异议申诉处理

针对信息录入错误导致的征信问题,可在20个工作日内提交:

? 身份证复印件

? 征信报告原件

? 情况说明文书

至当地人民银行征信管理部门申请更正。

步骤二:债务清偿协商

对于真实存在的逾期记录,需:

1. 与债权方签订还款承诺协议

2. 要求出具非恶意逾期证明

3. 保留全部还款凭证原件

步骤三:信用重建规划

建议采用3+6信用修复法:

? 前3个月保持零新增查询

? 后6个月建立稳定履约记录

? 配置小额循环信贷工具提升评分

当主贷人征信受限时,可尝试以下融资途径:

方案A:抵押类贷款优先

利用房产等优质资产申请单方抵押贷,部分银行接受产权人单独申请,需注意:

? 抵押物评估值需覆盖贷款金额150%

? 提供配偶知情同意书

方案B:担保公司增信模式

通过第三方担保可降低银行风险偏好,但需支付2-5%的担保费,且需审核担保方资质。

上图为网友分享

建立信用防火墙需采取以下措施:

① 取消信用卡附属卡关联

② 申请个人债务声明公证

③ 设立独立还款账户

④ 定期核查共同借款合同

建议每季度通过央行征信复核系统验证信息隔离效果,重点关注"共同借款"标识是否消除。

发表评论

暂时没有评论,来抢沙发吧~