随着互联网金融的快速发展,虚假贷款平台(俗称“假口子”)层出不穷。本文深度解析贷款假口子的常见特征、识别技巧及防范策略,帮助用户避免陷入诈骗陷阱,同时提供合法贷款渠道的参考方向,保障财产安全与信用安全。

贷款假口子指未经监管部门批准、以非法占有为目的的虚假借贷平台,其本质是通过伪造资质、虚构服务实施诈骗。根据公安部2023年反诈大数据,主要存在以下三种类型:

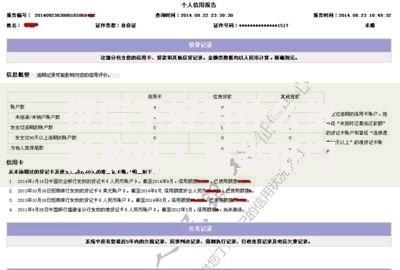

上图为网友分享

识别虚假贷款平台需重点关注五个维度。首先核查工商备案信息,通过国家企业信用信息公示系统验证主体资质;其次检验金融服务许可证编号真伪,持牌机构信息均可在银保监会官网查询。技术层面可通过以下细节甄别:

黑产团伙主要通过三大渠道扩散虚假贷款信息:

1. 社交媒体广告:利用短视频平台算法推荐机制,投放“低息贷款”诱导广告

2. 伪基站短信:伪装成银行客服发送含钓鱼链接的短信

3. 论坛贴吧推广:雇佣水军在金融类社区发布“成功下款”软文

这些平台通常采用AB面系统运作,前期展示合规贷款流程,待用户提交资料后强制收取“风险评估费”“保证金”等费用。

发现被骗后应立即采取四步应对措施:

① 保留电子合同、转账记录等证据链

② 通过网络不良信息举报平台提交诈骗证据

③ 向当地公安机关经侦部门报案立案

④ 联系银行申请支付撤销(限于24小时内转账)

需特别注意,切勿轻信“交解冻金恢复征信”等二次诈骗话术,正规金融机构不会要求线下现金交易。

选择合法贷款机构应遵循“三查三不”原则:

三查:查营业执照范围是否包含金融业务、查放贷资质备案、查用户评价投诉率

三不:不选利率超36%平台、不签阴阳合同、不交前置费用

优先考虑国有银行信用贷、持牌消费金融公司及纳入地方监管的网贷平台,可通过中国人民银行官网查询持牌机构名录。

发表评论

暂时没有评论,来抢沙发吧~