支付宝快速借款口子作为互联网金融服务的创新形式,凭借其便捷性和安全性受到广泛关注。本文深度解析其运作机制、申请条件、风险控制及用户实操技巧,帮助读者全面了解如何高效利用平台资源解决资金需求,同时规避潜在风险。

目录导读

- 支付宝快速借款口子是否安全?

- 申请需要满足哪些条件?

- 借款流程分几步完成?

- 额度与利率如何计算?

- 逾期会产生什么后果?

1. 支付宝快速借款口子是否安全?

安全机制解析:支付宝作为蚂蚁集团旗下平台,采用三级加密技术保障用户数据安全,通过央行征信系统对接实现借贷信息透明化。其合作机构均为持牌金融机构,资金流向受银保监会监管。

上图为网友分享

风险防控体系:平台建立智能风控模型,包含:

- 生物识别验证:人脸识别+活体检测

- 信用评估系统:芝麻信用分+消费行为分析

- 动态监控机制:异常交易实时预警

用户需警惕非官方渠道的钓鱼链接,认准支付宝APP内"借呗""网商贷"等官方产品入口。

2. 申请需要满足哪些条件?

基础准入标准:

- 实名认证:完成身份证+银行卡双重验证

- 信用记录:芝麻分≥600分,无重大违约记录

- 账户活跃度:近6个月有稳定使用记录

特殊场景要求:商户用户需提供营业执照,学生群体需进行学籍认证。建议提前完善支付宝个人信息,包括社保、公积金等补充资料,可提升授信通过率。

3. 借款流程分几步完成?

四步操作指南:

- 步骤一:登录APP→"我的"→"借呗"

- 步骤二:查看预授信额度(实时更新)

- 步骤三:填写借款金额(建议不超过总额度80%)

- 步骤四:选择分期方案(3-24个月灵活可选)

特别注意:首次借款需进行人脸核验,资金通常

5分钟内到账至余额或绑定银行卡。

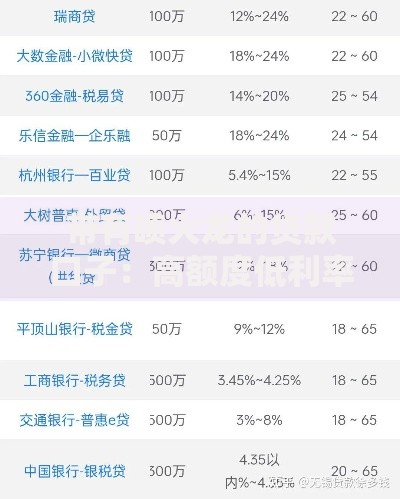

4. 额度与利率如何计算?

授信模型维度:

| 评估要素 | 权重占比 |

|---|

| 历史还款记录 | 35% |

| 账户资产规模 | 25% |

| 消费频次 | 20% |

| 外部征信数据 | 20% |

利率定价机制:日利率区间0.015%-0.06%,优质客户可获

7折优惠利率。建议每月10日前主动还款,有助于提升信用评级。

5. 逾期会产生什么后果?

违约处理流程:

- 逾期1-3天:短信提醒+产生罚息(正常利率1.5倍)

- 逾期7天:限制借款功能+上报芝麻信用

- 逾期30天:委托第三方催收+影响央行征信

协商解决方案:特殊困难用户可申请

延期还款或

分期重组,需提供失业证明、医疗单据等有效凭证。建议逾期后及时联系客服说明情况。

暂时没有评论,来抢沙发吧~