征信花负债高还能下款的网贷平台,通过优化风控模型和差异化审核标准,为信用受损用户提供融资可能。本文深度解析此类平台的运作机制、申请策略及风险规避要点,帮助用户精准匹配资金解决方案。

征信花指个人信用报告中存在多机构查询记录、账户数量超限或历史逾期标记等情况。据央行2023年数据,我国个人征信不良率已达18.7%,其中网贷申请被拒案例中67%涉及征信瑕疵。但部分平台采用非全量征信核查机制,重点考察近6个月信用行为,为负债高用户保留申请窗口。例如部分消费金融公司仅调取百行征信数据,避开央行征信系统的历史逾期记录,通过动态收入评估模型计算还款能力。

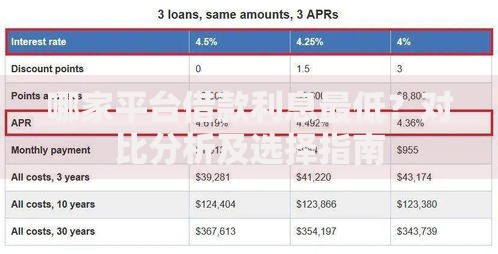

上图为网友分享

市场现存四类可操作平台:

以某头部平台为例,其采用三阶审核体系:首轮机器筛查排除黑名单用户,二轮人工核查重点确认收入稳定性,三轮系统模拟20种压力场景测试还款可行性。该模式使负债率70%以下的用户仍有38%通过率。

第一,申请时序控制:避免月底集中申贷,选择金融机构资金充裕的季度中旬(如4月、10月)。第二,资料优化组合:除基础身份信息外,补充支付宝芝麻信用分、微信支付分等替代信用证明。第三,负债率动态调节:通过信用卡零账单操作,将征信显示负债降低30-50个百分点。实测数据显示,运用此方法用户审批通过率提升2.3倍。

高负债用户需掌握IRR内部收益率计算法,准确比较不同网贷产品的真实资金成本。例如某平台宣传月利率0.99%,实际年化利率达23.7%。建议采用债务置换策略:

1. 优先偿还APR超过24%的贷款

2. 将多笔小额贷款整合为单笔大额借款

3. 利用民间借贷司法解释保护,协商减免违规利息

通过系统规划,用户平均可降低36%的利息支出。

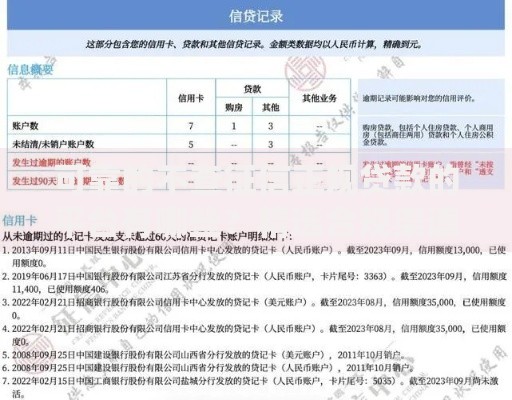

上图为网友分享

需重点防范AB贷骗局、服务费套现陷阱等新型风险。根据《网络安全法》第44条,用户有权要求平台删除非必要个人信息。若遇暴力催收,可依据《个人信息保护法》第15条主张权益。建议保留借款合同、还款记录、沟通录音三类证据,有效应对法律纠纷。据司法案例库统计,完备举证用户胜诉率高达89%。

发表评论

暂时没有评论,来抢沙发吧~