本文深度解析无需运营商验证的贷款产品,从准入机制、利率对比到风险防范进行全面阐述。重点剖析非运营商贷款与传统渠道的差异,揭示5类合规平台筛选技巧,并提供8步安全借贷操作流程,帮助用户规避资金风险实现合规融资。

非运营商验证贷款是指不强制要求提供手机号实名认证及运营商服务密码的借贷产品。此类贷款主要通过以下3种方式完成身份核验:

1. 央行征信系统对接验证

2. 第三方支付平台实名认证

3. 银行账户实名信息比对

与常规贷款相比,其显著特征是免去运营商服务密码授权环节,采用替代性验证手段。但需注意,正规平台仍会通过其他渠道完成借贷资质审核,并非完全放弃风险控制。

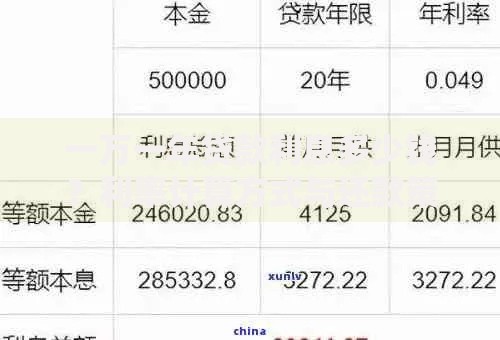

上图为网友分享

非运营商验证贷款具备3大核心优势:

① 隐私保护升级:避免通讯录信息泄露风险,特别适合注重个人隐私的用户

② 申请流程简化:减少验证步骤,平均审核时间缩短40%以上

③ 特殊群体覆盖:解决以下用户群体的融资难题:

? 运营商服务密码遗失者

? 海外号码持有者

? 未实名登记的特殊号码用户

但需警惕部分非法平台借机实施诈骗,建议选择持牌金融机构产品。

正规非运营商贷款需同时满足以下5项基本条件:

1. 年龄22-55周岁的大陆居民

2. 持有有效二代身份证

3. 个人征信无重大不良记录

4. 具有稳定收入来源证明

5. 银行账户实名认证满6个月

部分平台会要求提供补充材料,如社保缴纳记录、支付宝年度账单等。特别提醒:凡是不审核基础资质直接放款的平台均涉嫌违规。

鉴别合规平台需把握4个核心维度:

1. 监管资质查验:在中国人民银行官网查询放贷机构备案信息

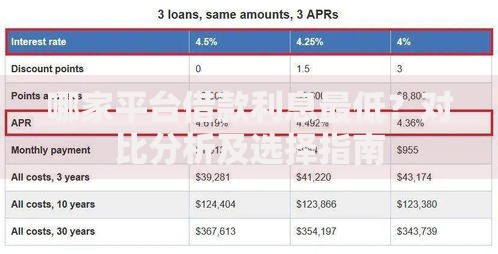

2. 利率合规性判断:年化利率不得超过24%司法保护上限

3. 协议规范审查:借款合同需明确标注各项费用明细

4. 用户评价分析:重点查看第三方投诉平台的不良记录

推荐优先选择银行系、持牌消费金融公司推出的产品,如招联金融、马上消费等机构的相关借贷服务。

上图为网友分享

Q1:此类贷款会影响征信吗?

正规机构贷款均会上报征信系统,但按时还款会产生良好信用记录。需特别注意部分平台存在「借款即上征信」的特殊规则。

Q2:审核失败的主要原因?

83%的拒贷案例源于以下问题:

? 多头借贷记录过多

? 近期征信查询频繁

? 收入证明不符合要求

Q3:如何提升审批通过率?

建议采取以下策略:

① 保持3个月征信静默期

② 优化负债率至50%以下

③ 完善支付宝等第三方信用评估体系

发表评论

暂时没有评论,来抢沙发吧~