在贷款市场中,"综合评分差放水的口子"成为部分借款人关注的焦点。本文深度解析综合评分不足的本质原因,揭秘所谓"放水"平台的运作模式,并系统梳理提升贷款通过率的实战策略。通过5大核心维度,为借款人提供合法合规的融资方案选择指南。

金融机构的综合信用评分系统包含6大核心维度:

1. 央行征信记录(权重35%)

2. 多头借贷情况(权重20%)

3. 收入稳定性(权重15%)

4. 负债收入比(权重15%)

5. 个人信息完整度(权重10%)

6. 行为数据评估(权重5%)

以某股份制银行风控模型为例,借款人若出现征信查询次数超6次/月、信用卡使用率>80%、网贷记录>3笔等情况,系统会自动触发风险预警。实际案例显示,某用户因半年内申请8次网贷,即便收入达标,仍被系统判定为综合评分不足。

2023年银保监发布的《关于规范互联网贷款业务的通知》明确规定:

禁止金融机构设置诱导性营销

贷款年化利率必须明示

不得采用"放水"等违规宣传术语

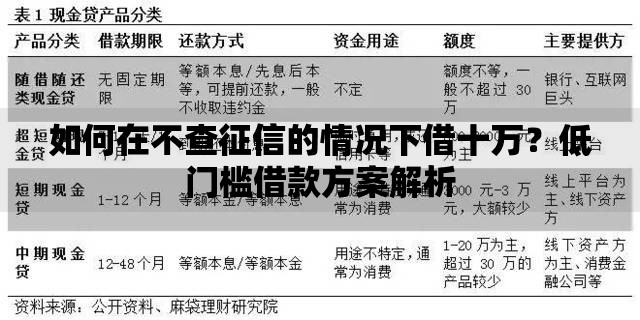

上图为网友分享

调查发现,所谓"放水口子"多属三类情况:

1. 信息中介包装:通过PS批款截图制造虚假案例

2. 高炮平台伪装:年化利率超36%的非法借贷

3. 系统漏洞营销:利用银行短期风控调整期进行夸大宣传

策略一:征信修复计划

结清小额网贷(<5000元优先处理)

保持信用卡账单日余额<50%额度

异议申诉处理错误征信记录

策略二:收入证明优化

补充公积金/社保缴纳记录

提供纳税证明(年收入10万以上需完整流水)

增加固定资产佐证(如车辆行驶证)

银行智能风控系统采用三层审核机制:

1. 大数据初筛(0.3秒完成)

2. 反欺诈模型核查(重点比对黑名单库)

3. 人工终审(仅处理系统标记的10%特殊件)

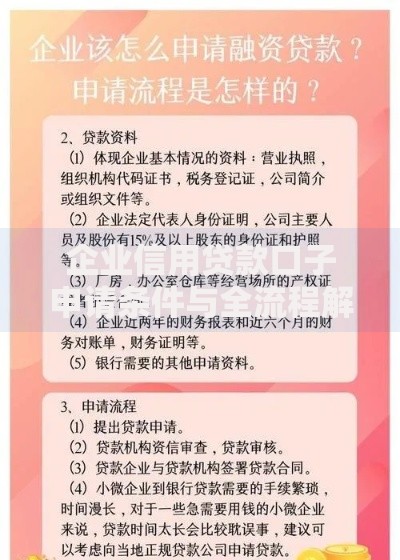

上图为网友分享

某城商行技术文档显示,系统会特别关注凌晨时段的申请记录、异地IP登录行为、设备指纹异常等情况。借款人若存在凌晨3点频繁申请贷款、使用VPN切换IP地址等行为,通过率将下降72%。

风险一:信息泄露隐患

85%的非正规平台存在过度收集个人信息问题

典型案例:某助贷公司非法存储20万用户身份证照片

风险二:资金成本陷阱

表面利率6%实际综合成本可能达24%

包含隐藏服务费、担保费、保险费等附加条款

发表评论

暂时没有评论,来抢沙发吧~