近年来,部分网贷平台推出“不看征信”服务吸引用户,但这类产品存在合规争议。本文深度解析当前市场中宣称不查征信的网贷类型,结合合规性、利率范围及风险防范,提供真实案例与避坑指南,帮助用户理性选择借贷渠道。

所谓“不看征信”网贷主要指不查询央行征信报告的借贷产品,其风控主要依赖第三方大数据或自有评估体系。与传统银行贷款相比存在三大差异:

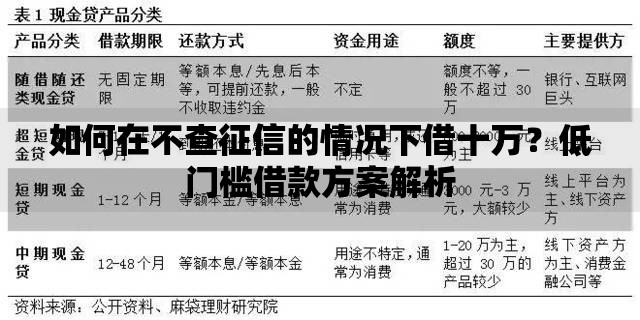

当前市场上相对合规的“不看征信”网贷分为三类:

上图为网友分享

典型案例包括某平台“新人专享贷”,通过分析用户电商消费数据授信,但年化利率普遍在18%-24%之间。

申请这类贷款需满足三项基础条件:

特别需注意部分平台会通过运营商数据验证通话记录真实性,虚假信息将直接导致拒贷。

上图为网友分享

市场上存在大量假冒“不看征信”的诈骗平台,可通过以下方式识别:

2023年某案例显示,虚假平台通过伪造APP窃取用户信息,造成数千人信息泄露。

虽然不查询央行征信,但90%平台会接入民间征信系统。重要提示:

上图为网友分享

建议每月申请不超过2家平台,避免多头借贷触发风控预警。

发表评论

暂时没有评论,来抢沙发吧~