本文系统梳理当前主流网贷平台类型及代表性机构,深度解析平台资质审核要点、利率计算规则与风险防范策略,并提供多维度的平台选择方法论,帮助用户建立安全借贷决策框架。

当前网贷市场主要存在三大类运营主体:银行系平台如招商银行闪电贷、建设银行快贷,具有资金雄厚、利率透明的优势;持牌消费金融公司如马上消费金融、招联金融,依托金融牌照提供标准化信贷服务;互联网科技平台例如蚂蚁借呗、京东金条,通过场景化入口覆盖长尾用户。此外,P2P转型而来的助贷平台需重点核查其是否完成合规化改造,特别警惕无明确放贷资质的主体。

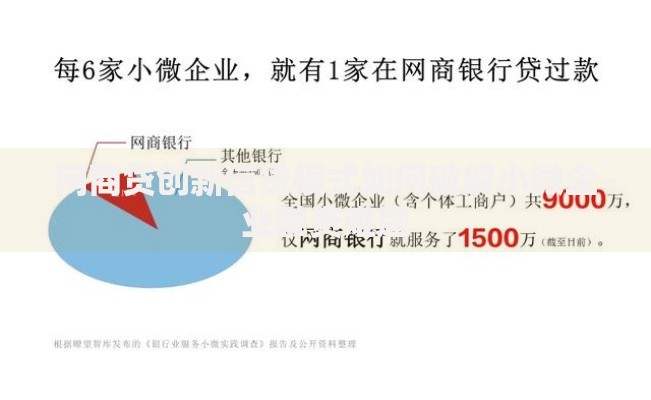

上图为网友分享

合规平台必须具备三重认证:

① 金融监管部门颁发的业务许可证书编号,可在银保监会官网查验

② 网站ICP备案信息与运营主体一致

③ 借款协议明确载明资金方名称与费率标准

用户需重点核查平台年化利率是否超过24%司法保护上限,合同是否包含强制保险或服务费拆分等违规条款。建议优先选择接入央行征信系统的平台,此类机构风控体系更为完善。

银行系平台普遍采用白名单预授信机制,依据存款、理财等行内数据核定额度,放款速度可达分钟级,但审批通过率较低。

消费金融平台侧重场景分期业务,通常与电商平台合作提供免息优惠,实际年化利率多集中在10%-24%区间。

助贷平台主要赚取信息服务费,资金多来源于信托或商业银行,需特别注意其是否明确披露合作金融机构信息。

疑问一:频繁申请网贷是否影响征信?

解析:正规平台查询征信会留下贷款审批记录,1个月内超过3次可能降低信用评分。

疑问二:如何识别隐藏费用?

解析:需重点查看综合资金成本计算表,警惕以"服务费""管理费"名义变相提高利率的行为。根据监管规定,所有费用必须折算为年化综合费率披露。

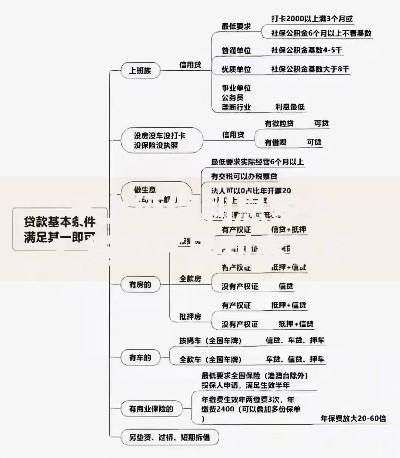

上图为网友分享

借款人应建立三级防控机制:

① 负债警戒线:月还款额不超过收入50%

② 平台黑名单筛查:定期查看互联网金融协会披露的违规机构名录

③ 证据留存:完整保存电子合同、还款记录至少5年

当遭遇暴力催收或利率超标时,可向地方金融监督管理局提交证据材料进行投诉维权,同时可通过个人债务重组协商减免不合理费用。

发表评论

暂时没有评论,来抢沙发吧~