近年来,部分网贷平台以"不看征信"为宣传噱头吸引用户,但其合法性始终存在争议。本文从金融监管政策、网贷机构运营模式、风险防范等维度深入剖析,解析哪些情况下"不看征信"网贷可能涉及违规操作,并为用户提供合法借贷指引和维权建议。

根据央行《征信业务管理办法》规定,正规金融机构必须将借贷记录纳入征信系统。2023年银保监会专项整顿中,明确要求网络借贷必须执行征信审核流程。市场上宣称完全不查征信的网贷平台存在以下法律风险:

此类机构主要通过三种方式规避监管:

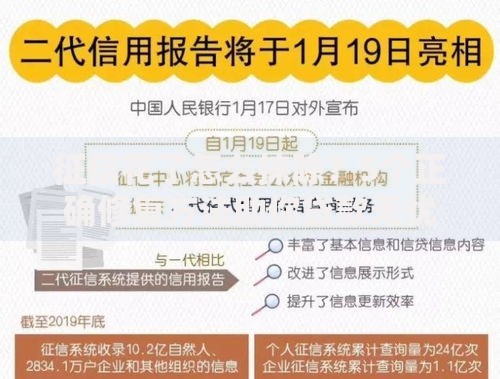

上图为网友分享

某案例显示,某平台通过手机运营商数据替代征信审核,但实际年化利率达78%,远超法定标准。这种操作模式已涉嫌构成变相高利贷。

借款人可能遭遇的多维度风险包括:

某用户借款5000元,实际到账3500元,7天还款周期产生1500元利息,折合年化利率达1560%,已涉嫌构成"套路贷"犯罪。

合规网贷平台必须具备以下特征:

上图为网友分享

用户可通过"国家企业信用信息公示系统"核查平台资质,查询其经营范围是否包含"网络借贷信息中介服务"。

维权应采取阶梯式处理方案:

最高人民法院司法解释明确,对违法网贷本息可主张不予偿还。2023年某地法院判决中,借款人成功追回已支付超36%年利率部分的利息。

发表评论

暂时没有评论,来抢沙发吧~