本文针对"黑花了借款新口子能贷吗"核心问题,系统分析征信受损后的借贷可行性。从征信修复原理、新型贷款渠道筛选、利率对比、风险防范等维度展开论述,提供可操作的信用恢复方案与合规借款路径,帮助用户科学规划负债管理策略。

征信记录并非终身制,根据《征信业管理条例》规定,不良记录自结清之日起保存5年。但实际操作中需注意:

2023年持牌金融机构的风控模型呈现差异化特征,主要分为三类:

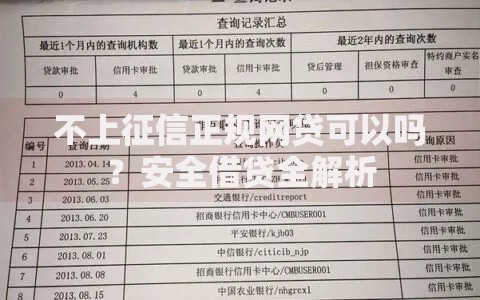

上图为网友分享

1. 银行系产品:关注社保公积金连续缴纳时长,通常要求≥6个月,部分银行接受纳税证明替代收入流水。

2. 消费金融公司:重点考察移动支付数据,如微信/支付宝年度账单需达8万元以上,且无大额可疑转账记录。

3. 小额贷款机构:采用行为风控模型,通过设备指纹、地理位置、APP使用习惯等多维度评估,对征信查询次数容忍度较高。

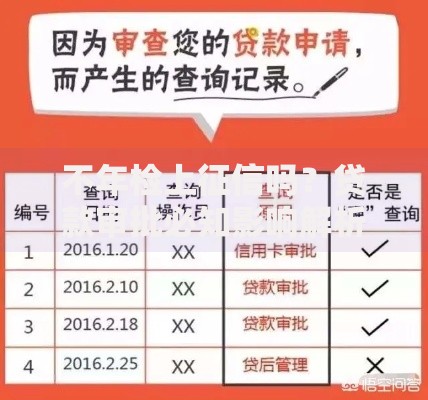

上图为网友分享

优化申请策略可提升30%以上通过概率,具体实施要点:

征信受损群体需特别注意以下风险:

使用内部收益率(IRR)公式精准计算资金成本:

上图为网友分享

IRR公式:NPV = ∑(Ct/(1+r)^t) = 0其中Ct为第t期现金流,r为真实月利率制定还款计划时应遵循332原则:30%收入覆盖基本生活,30%用于强制储蓄,20%专项处理债务。建议优先偿还APR超过18%的高息贷款,同时保留3期最低还款额作为应急资金。

发表评论

暂时没有评论,来抢沙发吧~