随着金融市场需求变化,各类新上线借贷平台不断涌现。本文系统梳理当前审核通过率较高的新口子借款渠道,深入解析其审核机制、资质要求及申请技巧,并通过典型案例帮助用户规避风险。文章涵盖银行系产品、持牌机构创新服务及合规网贷平台,提供从选择到操作的全流程指南。

新上线借贷平台审核机制呈现差异化特点,主要考察维度包括:信用记录完整性、收入稳定性、负债比率三大核心要素。部分平台采用"白名单"预审机制,对特定职业群体开放快速通道,如公务员、事业单位人员等。

以某银行系新口子为例,其审批模型包含:

1. 央行征信无当前逾期记录

2. 近半年收入流水≥月还款额2倍

3. 现有信用贷款笔数≤3笔

4. 社保/公积金连续缴纳12个月以上

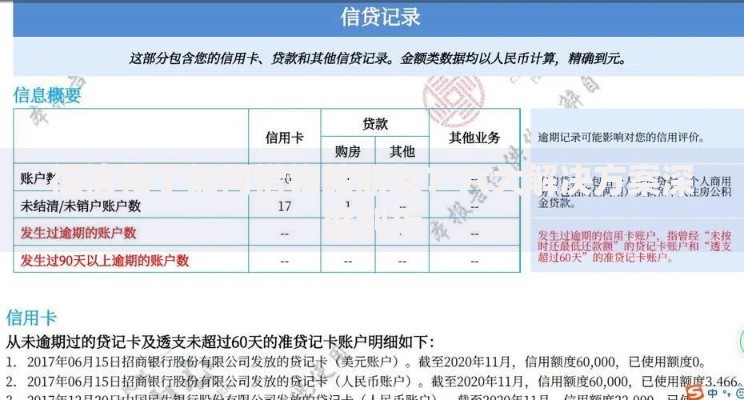

上图为网友分享

鉴别合规平台需关注三大资质:

① 金融牌照备案:包括网络小贷牌照、消费金融牌照等

② 利率公示规范:综合年化利率不得突破24%红线

③ 数据加密认证:通过国家信息安全等级保护三级认证

重点推荐两类安全渠道:

1. 银行数字化产品:如招商银行"闪电贷"升级版,额度最高30万

2. 持牌机构创新服务:蚂蚁消金"备用金"、京东金融"金条PLUS"等

2023年第三季度通过率TOP5平台:

上图为网友分享

优化申请资料的三大关键步骤:

第一步:完善个人信用档案,修复征信报告中非恶意逾期记录

第二步:匹配产品特性准备材料,如税后工资流水、经营证明等

第三步:控制申请频次,同一时段申请不超过3家机构

特殊场景应对策略:

1. 自由职业者可提供2年持续收入证明+银行流水

2. 公积金基数较低者选择"补充认证"通道,上传车辆、保单等资产证明

风险防控重点包含:

1. 核实平台资金存管情况,确认资金流向银行监管账户

2. 警惕"包装资料"服务,避免个人信息泄露风险

3. 仔细阅读电子合同条款,特别关注提前还款违约金比例

上图为网友分享

常见服务陷阱识别:

以"快速放款"为名收取前期费用

采用AB合同虚增贷款本金

强制搭售保险等增值服务

发表评论

暂时没有评论,来抢沙发吧~