借款审批通过率受平台类型、个人资质、材料准备等多重因素影响。本文从银行、网贷平台、小额贷款等渠道切入,深入分析不同场景下的审核标准与通过率差异,并提供优化信用评分、选择适配产品、规避拒贷风险的实用指南,助您快速匹配高通过率借款方案。

传统商业银行与互联网借贷平台的审批逻辑存在显著差异。银行更注重借款人的长期信用积累,要求提供完整的收入证明、社保缴纳记录等硬性材料,对征信报告的查询频率、负债率有严格阈值控制。例如,国有银行通常要求月收入覆盖月供2倍以上,且近半年征信查询次数不超过4次。

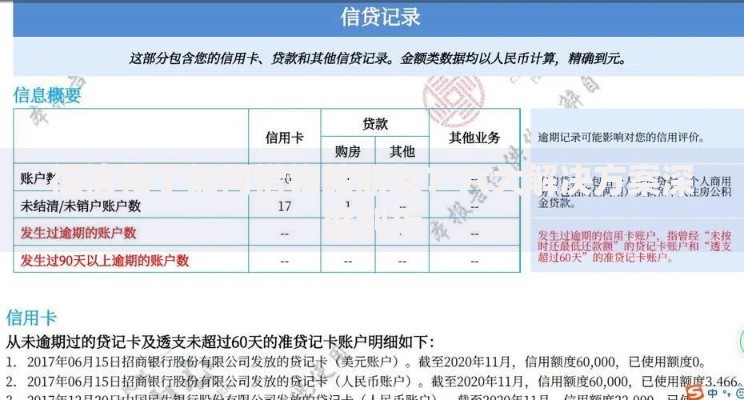

上图为网友分享

相比之下,网贷平台采用大数据风控模型,审批速度更快但利率较高。重点审核维度包括:

信用评分是影响审批结果的核心要素。央行征信系统评分权重分布为:还款记录(35%)、负债率(30%)、信用历史长度(15%)、新增信用(10%)、信用类型(10%)。优化策略包括:

材料完整性直接影响审批时效。必要基础材料包括:身份证、6个月银行流水、工作证明。差异化补充材料可根据贷款类型准备:

上图为网友分享

持牌小贷公司采用差异化审核策略,重点验证借款人的还款意愿而非绝对还款能力。审批特征表现为:

遭遇拒贷后应通过官方渠道获取具体拒绝代码,针对性优化申请策略。常见拒贷原因处理方案:

发表评论

暂时没有评论,来抢沙发吧~