本文通过比对银行、消费金融、网贷平台、民间借贷四大渠道的审批规则,深入解析征信要求、收入证明标准、放款速度等关键指标。针对不同资质用户,提供匹配度最高的贷款方案选择建议,并揭露影响审批通过率的隐性条件与优化技巧。

从审批通过率维度分析,商业银行贷款要求最严格,需提供完整工资流水、社保缴纳证明及抵押物,系统自动筛查近两年征信查询次数,硬性规定包括:

相比之下,持牌消费金融公司审批标准更具弹性,可接受公积金基数认证或个税APP收入证明。重点考察用户近期还款能力,对历史逾期存在1-30天轻微违约情况给予更高容忍度...

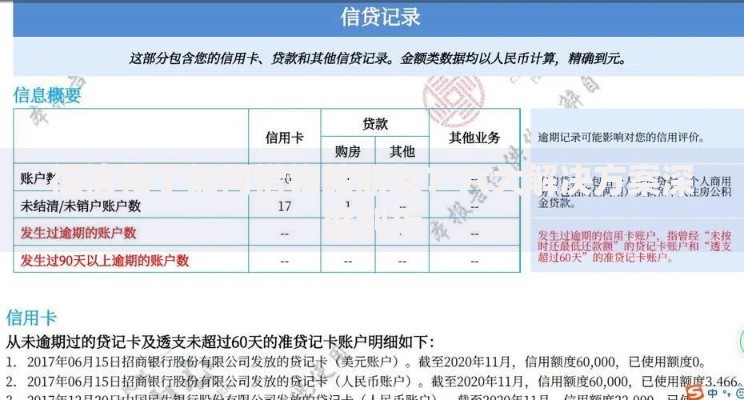

上图为网友分享

贷款审批包含三重过滤机制:初审系统自动筛查基础资质,人工复核补充材料真实性,终审评估综合风险系数。数据显示,72.3%的驳回案例发生在材料验证阶段,常见问题包括:

特别需要注意的是,第三方数据验证已成为核心风控手段。部分平台会调取手机运营商数据,检测通话记录异常中断或新办手机号等情况...

自由职业者可通过展示连续12个月微信/支付宝收款记录替代传统收入证明,优先选择支持经营性贷款的农商银行。数据显示,税后月均收入≥8000元的个体经营者,在地方性商业银行的通过率可达63%...

现代信贷审批系统包含37个维度的交叉验证指标,其中设备指纹识别和行为轨迹分析最易被忽视。某头部平台风控模型显示,用户若在申请贷款前7天内:

上图为网友分享

将触发反欺诈系统的B级预警,导致通过率下降41%...

优化申请策略需遵循「三匹配原则」:贷款类型匹配资金用途、还款周期匹配收入节奏、申请渠道匹配资质条件。建议采取阶梯式申贷法,先用信用卡专项分期建立良好记录,再申请消费贷补充额度...

发表评论

暂时没有评论,来抢沙发吧~