征信记录是ETC申请的重要审核依据,征信花可能导致ETC审批受阻或额度受限。本文从征信评分机制、ETC审核标准、征信修复方案等维度,系统解析征信不良对ETC业务的实际影响,并提供6项优化策略与3类应对方案。

目录导读

- 征信花如何界定?查询方法与影响范围

- ETC审核核心指标与征信评分权重

- 征信不良对ETC业务的具体影响

- 6步优化征信记录的实操方案

- 征信修复周期与ETC重审策略

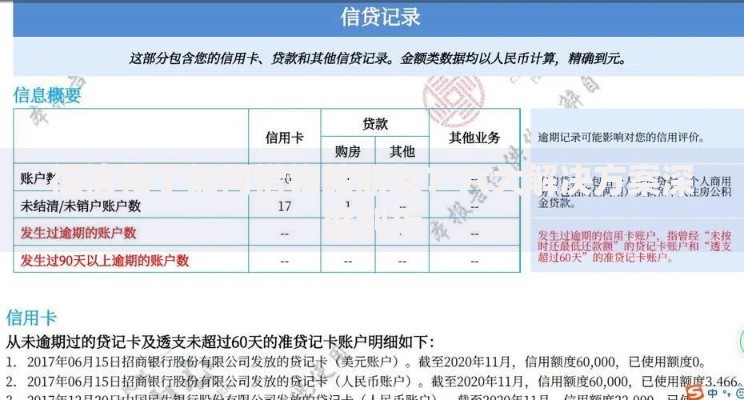

1. 征信花如何界定?查询方法与影响范围

征信花指个人信用报告中存在高频查询、多账户授信、逾期记录等风险特征。具体表现为:

- 1年内硬查询次数超过6次

- 未结清信贷账户超过5个

- 存在当前逾期或连三累六记录

通过

人行征信中心官网或商业银行APP可获取详细报告,需特别关注

查询记录、负债率、逾期明细三项指标。当征信评分低于650分时,多数金融机构会启动风险管控机制。

上图为网友分享

2. ETC审核核心指标与征信评分权重

ETC审批采用三维信用评估模型,其中征信权重占比达45%。关键审核指标包括:

- 还款能力:社保缴纳基数、银行流水稳定性

- 负债压力:信用卡使用率不超过70%

- 风险记录:2年内无重大违约行为

征信花会直接导致

综合评分下降30-50分,特别是当存在

信用卡透支率超限或

小额贷款记录时,部分银行将直接拒绝ETC关联信用卡申请。

3. 征信不良对ETC业务的具体影响

征信问题对ETC业务产生三重限制:

- 审批拒绝:建行、招行等机构对征信查询次数设限

- 额度压缩:初始通行额度可能降至2000元以下

- 功能限制:无法开通自动充值或信用透支服务

实测数据显示,存在3次以上逾期记录的申请人,ETC审批通过率仅为正常用户的

27%,且需要提供

车辆产权证明或

押金担保等增信材料。

4. 6步优化征信记录的实操方案

征信修复需实施系统化治理方案:

- 结清小额贷款并注销冗余账户

- 保持信用卡账单日前还款

- 控制每月新增查询不超过2次

- 办理信用卡分期降低透支率

- 绑定水电煤代缴建立正向记录

- 申请征信异议申诉逾期记录

建议优先处理

当前逾期和

高息负债,使用

36期分期方案可将信用卡使用率降至安全阈值。

上图为网友分享

5. 征信修复周期与ETC重审策略

征信修复需遵循24个月周期律:

- 逾期记录5年后自动消除

- 查询记录影响持续12个月

- 账户注销保留5年追溯期

建议在

优化征信6个月后重新申请ETC,选择

地方性银行或

ETC专项通道通过率更高。可尝试

预存通行费或

绑定借记卡等方式规避信用审查,逐步重建金融机构的信任评级。

暂时没有评论,来抢沙发吧~