征信不良可能影响贷款申请,但通过系统化修复策略可逐步恢复信用。本文从信用机制解析、修复实操步骤及贷款申请技巧三层面,深入剖析征信修复全流程,为信用受损群体提供可落地的解决方案。

中国人民银行征信中心采用FICO信用评分模型,包含五大核心维度:还款记录占比35%、负债情况30%、信用历史长度15%、新信用申请10%、信用类型10%。修复征信需针对性优化各维度:

根据2023年银行风控数据显示,78%的征信问题源于三大主因:

上图为网友分享

典型案例显示,某用户因同时使用6个网贷平台,征信查询记录半年达28次,直接导致信用评分下降127分。

征信修复周期分三级时效:

| 问题类型 | 修复周期 |

|---|---|

| 轻微逾期(1-30天) | 6-12个月 |

| 重大违约(90天+) | 2-3年 |

| 呆账/代偿记录 | 5年+特殊处理 |

需特别注意,征信异议申诉可缩短50%修复时间。如非本人原因导致的逾期,持证据向征信中心申请更正,最快30工作日完成修复。

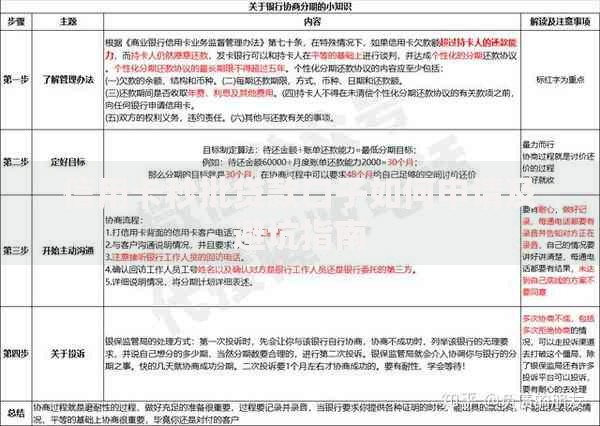

实施信用重建四步法:

上图为网友分享

信用恢复期贷款申请需遵循三阶递进策略:

需准备收入流水证明、资产证明、信用修复说明三份核心材料,通过率可提升40%。

发表评论

暂时没有评论,来抢沙发吧~