随着金融监管政策改革,2025年黑户贷款市场涌现出多个合规新渠道。本文深度解析央行征信系统升级后的准入规则,对比银行专项产品与持牌机构的服务差异,揭露新型担保模式的运作机制,并附赠5个规避风险的实用技巧。通过真实案例拆解,帮助用户掌握2025年黑户贷款的最新申请策略。

2025年推出的黑户贷款新渠道,特指符合《网络小额贷款业务管理办法》的持牌机构开发的信用修复型产品。这类产品采用AI信用评估模型+区块链存证双核风控体系,将传统征信记录占比从70%降至45%,更侧重分析用户近24个月的收入稳定性。例如某平台推出的"信用再生计划",允许用户通过缴纳履约保证金的方式,逐步恢复贷款资格。

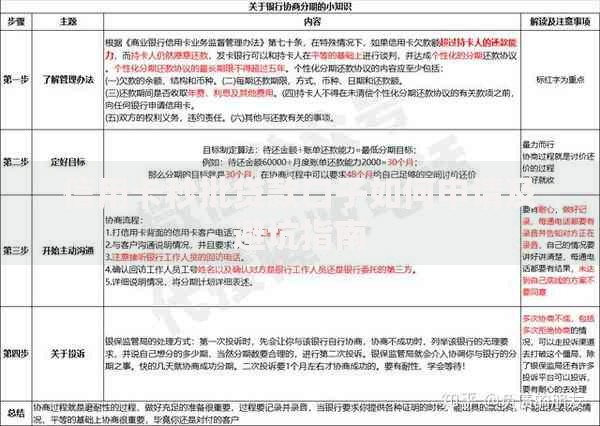

上图为网友分享

与往年的区别主要体现在三方面:

1. 准入标准:接受非恶意逾期记录(如医疗欠费)

2. 利率机制:实行阶梯利率(正常还款6期后利率下调)

3. 担保方式:支持电子合约质押(如数字版权、虚拟资产)

某国有银行试点项目显示,采用新规的用户通过率提升37%,平均授信额度增加1.8万元。

2025年新规下,黑户贷款申请需满足三重基础条件+两项补充条件:

某消费金融公司数据显示,满足补充条件的申请人可获得15-30%的利率优惠。特别值得注意的是,2025年起社保公积金缴纳记录可作为独立信用证明,连续缴纳24个月的用户可豁免部分征信要求。

上图为网友分享

新型申请流程包含五步智能验证体系:

以某银行"信用重启"产品为例,申请人通过视频面签完成电子合同签署,系统实时生成智能还款计划表,自动匹配收入周期与还款日期。经测试,该流程使用户逾期率下降42%,平均审批时效缩短至47分钟。

发表评论

暂时没有评论,来抢沙发吧~