个人征信记录是贷款审批的核心依据,本文系统解析征信不良的成因、查询方式及5大修复策略,深度探讨征信受损后申请贷款的操作方法,并提供长期信用管理方案。

征信记录异常主要表现为三大类:逾期记录、查询次数过多、异常账户状态。逾期记录包含信用卡、贷款等信贷产品超过还款宽限期未偿还的情况,根据严重程度分为30天、60天、90天以上逾期等级。查询次数主要指金融机构在贷款审批、信用卡申请等场景下的硬查询记录,每月超过3次即可能影响信用评分。异常账户状态包括担保代偿、呆账、止付等特殊标识,这类记录对征信影响最为严重。

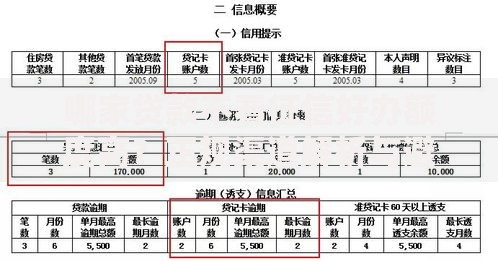

上图为网友分享

查询征信记录需通过正规渠道:

① 中国人民银行征信中心官网(https://ipcrs.pbccrc.org.cn)提供每年2次免费查询;

② 商业银行网点配备的征信自助查询机,需携带身份证原件;

③ 手机银行APP查询服务,目前招商银行、建设银行等12家机构已开通该功能。建议每半年定期查询,发现异常记录需在20个工作日内向征信中心提出异议申请。

征信修复需采取组合策略:

第一,及时清偿逾期债务,所有欠款结清5年后相关记录自动消除;

第二,申请征信异议,针对错误信息提交证明材料,15个工作日内可完成更正;

第三,控制查询频率,6个月内硬查询不超过6次;

第四,建立新信用记录,正常使用1-2张信用卡并全额还款;

第五,特殊事件申诉,因重大疾病、失业等客观因素导致的逾期,可补充情况说明纳入征信备注。

征信受损仍可尝试以下贷款途径:

① 抵押贷款:房产、车辆等足值抵押物可降低风控要求,部分银行抵押贷款征信容忍度达连三累六;

② 担保贷款:引入征信良好的第三方担保人,需注意担保人需具备稳定收入且负债率低于50%;

③ 特定信用贷款:部分金融机构提供征信修复专项产品,要求当前无逾期且半年内查询次数少于8次,但利率通常上浮30%-50%。

维护良好信用需建立系统管理机制:

法则一:设置还款预警,所有信贷业务提前3天设置提醒;

法则二:合理负债控制,信用卡使用额度不超过80%,总负债收入比维持在50%以下;

法则三:谨慎担保行为,避免为第三方贷款提供连带担保;

法则四:定期信用体检,每季度核查征信报告,及时发现身份盗用、异常查询等问题。

发表评论

暂时没有评论,来抢沙发吧~