随着金融监管趋严,部分老牌贷款平台仍保持稳定放款。本文深度解析当前仍可申请的老口子平台资质、审核要求与操作流程,帮助用户高效匹配可靠渠道,规避借贷风险。

目录导读哪些老口子平台仍在稳定下款?老口子平台的审核条件有哪些?如何提高老口子贷款通过率?申请时需警惕哪些隐性风险?老口子与新兴平台对比分析尽管行业调整频繁,仍有部分运营超过5年的老牌贷款机构保持正常放款。例如:

此类平台通常具备金融牌照备案,资金端对接持牌机构,放款稳定性高于短期现金贷产品。

老口子贷款审核呈现“三严一宽”特征:

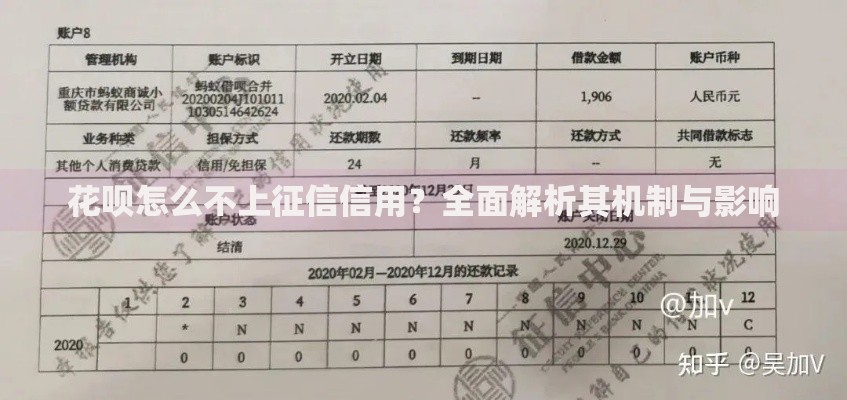

上图为网友分享

部分平台采用“人机协同审核”模式,系统初筛后由人工复核申请材料真实性。

优化申请策略需注重三个关键维度:

建议提前3个月优化个人征信,降低信用卡使用率至70%以下。

用户需特别注意以下三类风险:

如遇强制搭售保险或收取“砍头息”,应立即终止申请并保留证据。

从六大维度对比平台差异:

| 对比项 | 老口子平台 | 新兴平台 |

|---|---|---|

| 放款周期 | 3-5工作日 | 最快2小时 |

| 额度范围 | 5-50万 | 1-20万 |

| 利率区间 | 12%-24% | 18%-36% |

| 征信要求 | 必查央行征信 | 部分查大数据 |

建议短期周转选择新兴平台,长期资金需求优先考虑老口子。

发表评论

暂时没有评论,来抢沙发吧~